原创丨【土地财政系列(一)】38号文后土地财政退潮,股权财政能否接力?

近期,自然资源部、国家林业和草原局发布“38号文”,引发关于该文冲击传统土地财政模式的广泛讨论。此外,2025年我国城镇化率迈至67.9%,城镇化发展进入下半场,叠加房地产市场深度调整,曾支撑地方财政数十年的土地财政模式迎来根本性挑战,收支矛盾、债务风险、结构调整等问题集中凸显。土地财政逐步退潮,培育新型财源、拓宽财政增收路径,已成为地方财政高质量发展的必然要求。在此背景下,城望研究院特编撰“土地财政”系列研究文章,结合地方财政运行与城投发展实际,聚焦并解答三大核心问题:

变革的演进历程

发展阶段 | 发展特征 | 政策文件 |

萌芽阶段 (1978-1994年) | 土地所有权和经营权正式分离 | 《宪法修正案》《土地管理法》 |

奠定基础 (1994年) | 分税制财政体制改革奠定土地财政基础 | 《关于实行分税制财政管理体制改革的决定》 |

加速发展 (1995年-2007年) | 房地产市场化改革加速土地财政发展 | 《土地管理法》修订、《关于进一步深化城镇住房制度改革加快住房建设的通知》 |

拓展阶段 (2008-2018年) | 土地财政从土地出让向土地融资拓展 | 新《预算法》、《国务院关于加强地方政府融资平台公司管理有关问题的通知》 |

转型调整 (2019年-至今) | 构建房地产健康发展长效机制,土地出让收入快速回落 | 《关于建立银行业金融机构房地产贷款集中度管理制度的通知》 |

土地财政的路径依赖与转型悖论

长期以来,地方财政对土地财政形成深度路径依赖,在房地产严监管与行业调整的双重冲击下,收入端支撑坍塌、支出端刚性约束、债务端风险凸显的三重困局交织显现,既暴露了传统财政模式的脆弱性,也构成了转型进程中的核心悖论。

(一)财政收入端:结构坍塌,财政增收陷入两难

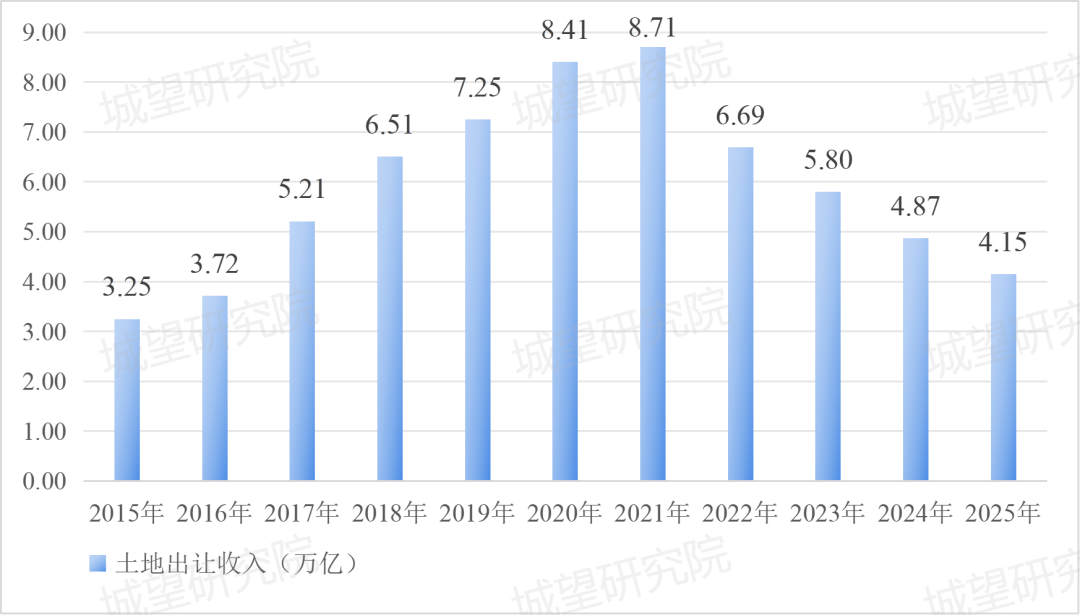

一方面,土地出让收入锐减。作为地方财政核心来源的土地出让收入,受房地产市场调整、融资监管收紧等因素影响,近年来呈现断崖式下滑态势(图1)。2025年地方政府性基金预算本级收入中的国有土地使用权出让收入(下称土地出让收入)41518亿元,比上年下降14.7%,这是自2022年以来连续第四年这一收入出现两位数降幅。房企资金链承压、拿地意愿低迷,导致全国多地土地流拍率上升,出让价款同比大幅回落。土地出让收入的锐减直接冲击地方可用财力,使得基础设施建设、公共服务供给等陷入资金紧张困境。

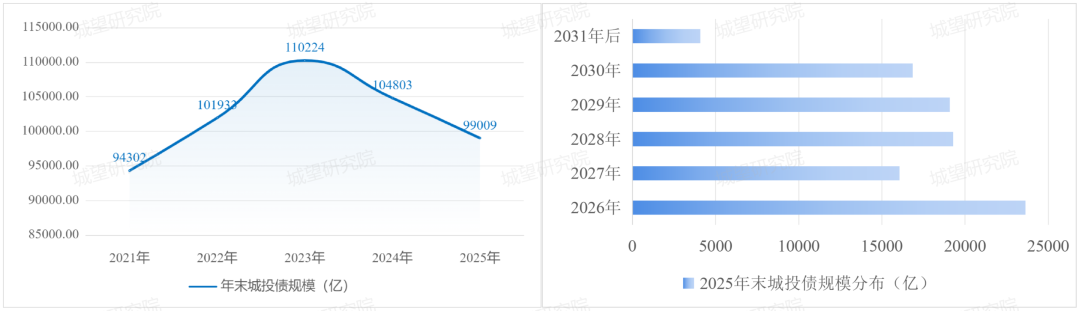

图2:2021-2015年城投债存量及未来到期情况

另一方面,土地财政下行,债务偿付能力弱化。土地财政的下行直接冲击城投的偿债能力。地方财政收入紧张导致对城投的财政补贴、注资力度下降,削弱了城投的资产实力与利润覆盖利息的能力。并且土地价格波动与出让收入下滑,使得融资平台以土地为抵押的融资估值缩水,融资难度加大。

双重压力下,城投“借新还旧”的债务滚动模式难以为继,部分城投面临债务违约风险,且该风险可能通过财政传导、金融关联等渠道扩散,对地方经济社会稳定构成潜在威胁。

03城市发展:

从“债权”到“股权”的结构性重构

当前房地产市场深度调整,传统“土地财政”增长动能持续弱化、可持续性显著下降,加快培育新型财政收入增长点、稳妥弥补财力缺口,已成为地方政府稳运行、保民生、防风险的紧迫任务。在此背景下,“股权财政”备受关注,有望通过盘活国有资源、做强国有资本,为财政可持续发展开辟新路径、提供新支撑。

(一)股权财政的内涵与本质

我国现行财政管理体系实行财政“四本账”管理,由一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算共同构成。从地方政府财力结构来看,一般公共预算收入、政府性基金预算收入是地方可用财力的两大核心来源,合计占比超过70%。其中,一般公共预算以税收收入为主体,政府性基金预算以土地出让收入为主体,两者占比均分别超过80%,共同构成地方财政稳定运行的关键支撑。

据粤开证券首席经济学家、研究院院长罗志恒研究,从财政收入权源划分,政府财政收入主要包括税收收入与产权收入两种形式。其中,产权收入是政府以资产所有者身份,依托土地、国有资产、国有资源等法定权属依法取得的收益,主要体现为政府性基金预算中的国有土地使用权出让收入、国有资本经营预算收入等。

股权财政并非一个严格规范的财政学术概念,罗志恒认为“股权财政”是指政府凭借产权所有者人和出资人身份从国有资产使用中获得收入。其主要目标主要集中在发挥国有资本引领作用撬动社会资本投资、增加国有资本经营预算收入、通过培育优势产业扩大和优化税基等方面。

(二)相较于土地财政,股权财政新在哪里?

在土地财政模式下,城市开发以净地出让为核心,政府通过土地收储与一级市场垄断,以“招拍挂”方式一次性让渡土地使用权,开发商作为单一开发主体获取二级市场开发收益。政府收入依赖一次性土地出让金,价值实现依托土地权属转移。

股权财政则跳出“卖地变现”的路径,从一次性土地出让收益转向长期国有资本运营收益。通常以国有土地、国资股权、城市资源、产业资产为基础载体,通过政府市场化出资、股权投资、基金运作、平台整合等方式,参与产业培育、城市运营、基础设施经营,依托分红、增值、退出、运营收益形成稳定可持续现金流。

其核心是从资源出让转向资本增值,从短期融资转向长期价值,从政府单边主导转向政府国企协同、风险收益共担,最终实现财政增收、产业升级、城市运营的良性循环。

(三)股权财政能否接力土地财政?

从现实条件与运行规律看,股权财政难以简单替代、直接接力土地财政,二者在规模、制度、功能上不具备完全替代关系。

一是收入体量难以快速承接。土地出让收入规模大、覆盖广,是地方可统筹的重要财力;国有资本经营预算作为财政“第三本账”和股权财政的重要载体,其收入主要来源于国有企业上缴利润、国有控股及参股企业分配的股息红利等。受国企盈利水平、资产运营效率、收益上缴机制等多重制约,整体收益体量偏小、财力贡献有限,短期内难以对土地出让收入形成有效替代。

二是制度构建尚不完善。股权财政的规范运行,需要建立覆盖国资估值定价、产权流转交易、收益统筹上缴、市场化法人治理、财权风险隔离的完整制度体系;当前国资运营效率偏低、分红上缴机制不活、市场化监管框架尚不健全,制度供给不足制约股权财政规模化、规范化发展。

三是作用机制存在根本差异。土地财政聚焦城镇化空间扩张与基础设施配套投入,侧重一次性资金筹措与物理空间开发;股权财政聚焦产业生态培育与城市资产价值提升,侧重长期资本增值与高质量发展。二者在功能定位、支撑领域、传导逻辑上存在本质区别,仅能形成互补协同,无法实现简单替换。

土地财政退潮是我国城镇化发展进入下半场、房地产市场深度调整背景下的必然趋势,地方财政摆脱路径依赖、培育多元财源已是必然要求。股权财政并非土地财政的简单替代选项,其短期在收入体量、制度建设上仍有短板,却能成为地方财政转型的重要互补力量。

来源:城望研究院。若文中内容涉及版权问题或需引用授权,欢迎随时通过公众号后台留言与我们联系,我们将第一时间妥善处理。