从地方两会看,化债不再是简单的“修修补补”,而是迈向“长效治理”。

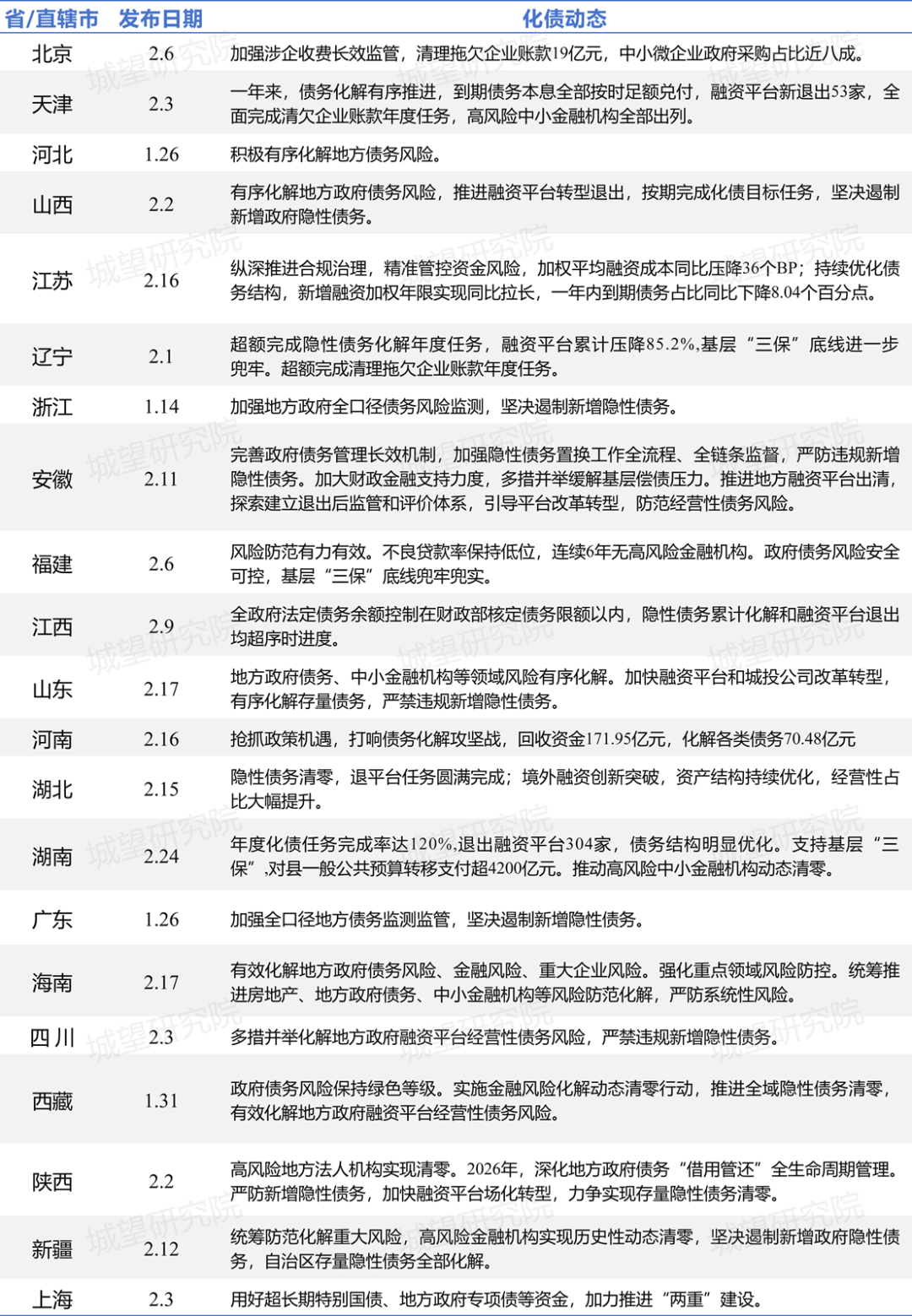

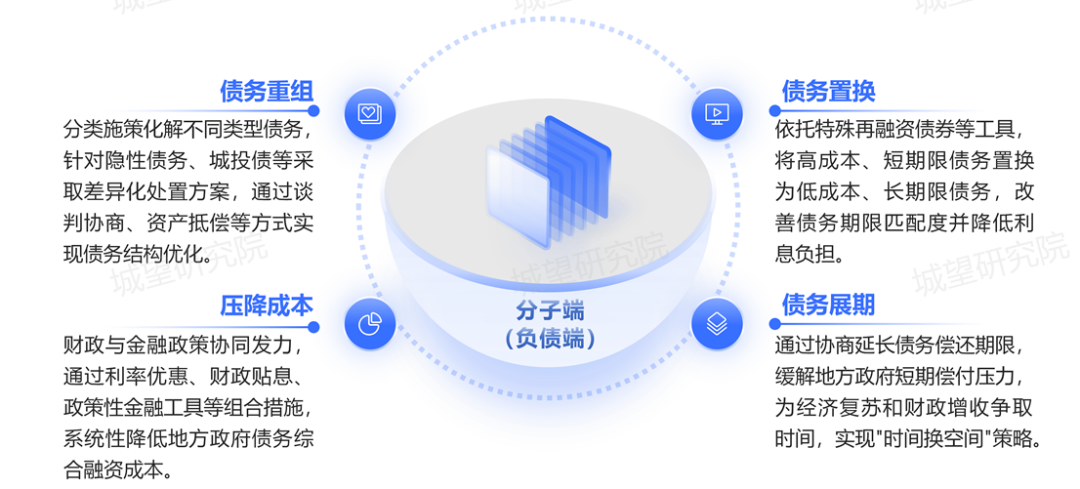

2026年是“十五五”规划开局之年,地方两会作为统筹区域经济社会发展的重要部署窗口,将防范化解地方政府债务风险、推进城投转型列为核心议题。在中央经济工作会议“积极有序化解地方政府债务风险,督促各地主动化债,不得违规新增隐性债务”的指导精神下,随着近期各地两会密集召开,全国各省(自治区、直辖市)2026年政府工作报告陆续公布完毕,勾勒出一幅全新的化债图景:化债不再是简单的“修修补补”,而是迈向“长效治理”。本文将结合2026年地方两会的最新信号,从分子端(负债端)的存量出清与重组,以及分母端(资产端)的造血能力重构两个维度,深度剖析当前城投行业“用时间换空间,用资产填缺口”的化债新逻辑。为清晰呈现各地化债实践的具体部署与特色举措,现将重点省份和非重点省份2026年政府工作报告核心内容整理如下表:城望研究院综合梳理各地2026年政府工作报告相关内容,地方政府债务化解工作部署主要呈现出以下特点:(一)成效斐然:隐债“清零”扩围,化债取得阶段性积极成效2025年多省份实现风险出清、债务压降的既定目标,债务高风险地区风险缓释效果显著。吉林、内蒙古成功退出地方债务重点省份名单;贵州明确政府债务“爆雷”风险基本消除,云南、广西地方债务规模有序压降、风险有效缓释。在成效显现的同时,全国各省份基本将“坚决遏制新增隐性债务”作为核心目标,将“不发生系统性风险”作为不可突破的底线,严监管导向再度强化。天津、重庆、福建等多地明确打击恶意逃废债、严防虚假化债,筑牢债务风险防控防线。从各地2026年政府工作报告看,在“在发展中化债、在化债中发展”的思路引导下,地方政府债务风险化解工作取得突破性进展,一个“部分区域实现存量清零、重点省份成功降档减负、多数地区确保风险可控”的梯次化解格局正逐步清晰。(二)加速出清:从源头砍掉“举债工具”、遏制债务风险推动融资平台出清转型是各地化债工作的核心抓手,全国各省份均将压降融资平台数量、推动平台市场化转型作为重点任务,从源头切断政府隐性债务的形成渠道。2025年以来,372家城投公司公开宣布不再承担政府融资职能,各地平台出清速度显著加快,各省压降规模可观。其中,江西省2025年新退出政府融资平台346家,超额完成计划19家;湖南省年度化债任务完成率达120%,退出融资平台304家;陕西省一年来推动170家融资平台有序退出;甘肃省退出213户,压降比例达81.3%;辽宁省更是超额完成隐性债务化解年度任务,融资平台累计压降比例高达85.2%。值得关注的是,江苏省与贵州省在政府工作报告中特别强调,要“防止国企异化产生新的平台”。这一表述反映出两地对于构建防范隐性债务风险长效机制的深层考量,即在推动存量融资平台有序退出的同时,亦须从源头杜绝风险再生,旨在真正实现从“管债务”向“管制度”的治理逻辑转换。(三)逻辑转变:构建与高质量发展相适应的长效治理机制各地化债工作突破“短期风险化解”的单一目标,将债务管理与财政可持续发展、地方经济转型深度结合,明确提出“构建同高质量发展相适应的政府债务管理长效机制”。例如,贵州、云南、宁夏等多地将长效机制建设纳入化债核心任务,陕西省提出深化地方政府债务“借用管还”全生命周期管理,力争实现存量隐性债务清零;湖北、安徽深化地方政府债务监管体系建设,加强化债资金全流程、全链条监督,探索建立融资平台退出后监管和评价体系,推动化债工作从“被动化解”向“主动防控”转变。基于区域财政发展不均衡的现实,各地形成了与自身财政状况、债务风险水平相匹配的化债策略,呈现“东部强省重监测、中西部省份重化解”的特征。财政实力较强、债务压力较小的东部经济强省如浙江、广东、江苏等,将化债重心放在“地方政府全口径债务风险监测”和“坚决遏制新增隐性债务”上,依托雄厚的财力支撑实现债务风险的常态化防控。财政实力较弱、债务压力较大的中西部省份如甘肃、贵州、云南、河南等,化债工作更注重“争取政策支持、优化债务结构、降低债务成本”,同时强化拖欠企业账款的常态化清理,对化债工作的安排更具体、更细化,如贵州加大“三资”盘活力度、督促市县多措并举化解债务,河南完成地方政府融资平台退出并持续开展清欠专项行动。债务体量是化债的“分子”,要降低风险,最直接的手段就是缩小分子。城投出清是地方化债工作的“先手棋”,通过压降平台数量、推动市场化转型,从制度层面砍掉地方政府的“举债工具”,为负债端的精细化处置扫清障碍。在城投出清转型的基础上,各地依托债务重组、置换、展期、降成本四大手段(图1),实现存量债务的稳步化解和债务风险的系统性缓释,形成“控增量、化存量、降成本”的负债端处置体系,核心是通过债务结构的优化和偿付压力的缓解,为城投资产端发力争取时间与空间。

(一)债务重组:分类施策化解不同类型债务

债务重组是存量债务处置的核心方式,各地结合债务类型、债权主体、平台转型需求实施分类施策,重点化解城投经营性债务和政府隐性债务,同时加强金融机构债权保护,维护区域金融生态稳定。

针对政府隐性债务,辽宁结合财政承受能力合理确定重组期限和偿付方式,超额完成年度隐性债务化解任务,贵州政府债务“爆雷”风险基本消除;针对城投经营性债务,四川明确“多措并举化解融资平台经营性债务风险”,通过调整债务期限、优化偿付节奏、引入社会资本参与重组等方式,缓解平台经营性债务偿付压力。

为保障债务重组顺利推进,辽宁、内蒙古等多地明确坚决打击恶意逃废债行为,加强金融机构与城投的协商对接,推动形成“政府、平台、金融机构”三方协同的重组机制,避免因债务重组引发金融机构抽贷、断贷,筑牢金融生态稳定的底线。

(二)债务置换:依托特殊再融资债券,优化债务期限与成本结构

债务置换是化解地方政府存量债务的重要政策工具,2025年中央持续加大特殊再融资债券发行力度,为地方城投债务置换提供资金支持,各地通过将高成本、短期限、流动性差的债务置换为低成本、长期限、标准化的债券,实现债务结构的优化。

2026年1月全国发行特殊再融资债券2542.7亿元,较去年同期增加48%,部分省份已完成全年的发行工作,发行规模的扩大为地方化债提供了充足的资金保障。辽宁、贵州等债务高风险省份将特殊再融资债券作为化债核心抓手,辽宁明确“做好隐性债务置换”,贵州提出“用好用足各类支持政策,优化债务结构、降低债务成本”,通过置换将城投的非标债务、高息债务转换为政府债券,大幅降低债务综合成本,缓解短期偿付压力。

同时,各地加强专项债券管理,吉林加快无效、低效专项债券项目出清,科学管控债券发行规模,避免债券资金闲置造成的债务压力叠加,提升债务置换的精准性和有效性。

(三)债务展期:缓解短期偿付压力,实现“时间换空间”

债务展期是城投短期债务风险处置的重要手段,针对到期偿付压力较大的城投债务,各地通过与债权方协商实现债务合理展期,避免集中兑付引发的流动性风险,为城投资产盘活和产业运营争取时间。

例如,云南、广西在债务风险缓释过程中,对城投到期的银行贷款、非标融资实施差异化展期,结合平台转型进度和造血能力提升节奏,合理确定展期期限;天津通过展期与资金统筹相结合,实现到期债务本息全部按时足额兑付,保障了区域债务市场的稳定。

严格来说,债务展期并非“拖延债务”,而是与城投出清转型、资产盘活深度结合,各地明确展期债务的偿付计划与平台经营效益挂钩,推动城投以展期为契机加快市场化转型。

(四)压降成本:财政金融协同发力,实现债务成本系统性下降

降低债务成本是负债端处置的核心目标,2026年中央通过财政贴息、货币政策工具利率下调等方式,形成财政金融协同的降成本机制,各地依托中央政策支持,推动城投债务成本稳步下降,减轻利息偿付压力。

在货币政策层面,2026年1月央行下调各类结构性货币政策工具利率0.25个百分点,支农支小再贷款一年期利率从1.5%下调至1.25%,同时增加支农支小再贷款额度5000亿元,引导金融机构降低对城投的融资利率。

在财政政策层面,财政部推出一揽子贴息政策,各地也结合自身实际出台降成本举措,云南优化债务重组和置换办法,通过协商降低债权融资利率;甘肃用足用好中央化债政策,推动有条件的市县提前实现隐性债务清零,从源头减少利息支出。

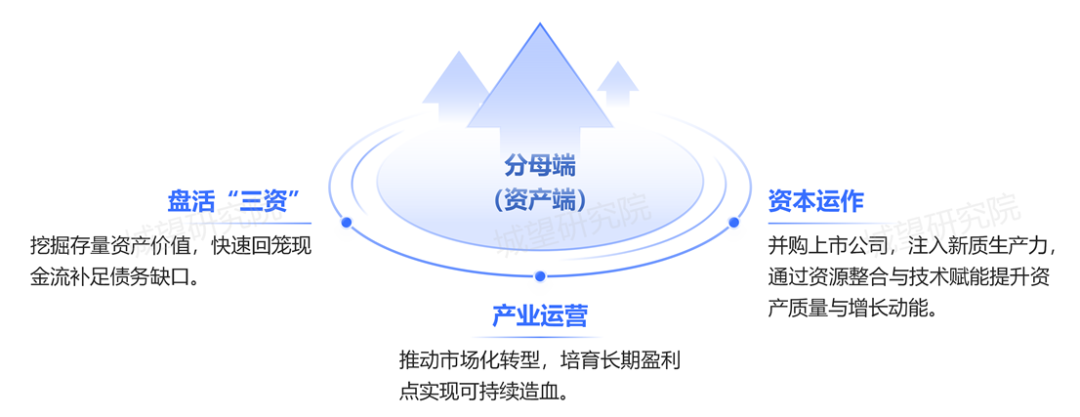

如果说压降分子是“节流”,那么做大分母就是“开源”。化债工作不能仅依赖负债端的被动处置,更需要依托资产端的主动发力,提升城投自身造血能力。

在城投出清转型后,各地积极推动平台从“政府融资工具”向“市场化产业运营主体”转变,通过资产盘活、产业运营两大核心手段,挖掘存量资产价值、培育长期盈利点,实现“用时间换空间、用资产填缺口”(图2),让城投依靠自身经营效益化解债务风险,真正实现“发展中化债、化债中发展”。

图2:分母端(资产端)攻坚:平台出清与债务重组

城投资产端发力的核心逻辑,是通过“时间换空间、资产填缺口”,将短期债务压力转化为长期发展动力,让资产盘活的“即时效应”与产业运营的“长期效应”形成互补,实现债务化解与平台发展的良性循环。(一)盘活“三资”:挖掘存量资产价值,快速回笼现金流补足债务缺口盘活存量资产成为快速回笼现金流、化解短期债务缺口的核心方式。各地均将加大“三资”盘活力度作为化债工作的重点任务,形成了“资产整合—价值挖掘—市场化变现”的盘活路径,为债务偿付提供直接的资金支撑。贵州、云南明确提出“加大三资盘活力度”“拓宽思路,加快资产资源盘活”,推动城投对旗下分散的存量资产进行整合,将优质经营性资产注入平台核心业务板块,提升资产运营效率;江西强化“资源资产注入和盘活利用”,对城投旗下的闲置土地、厂房、商业设施等进行市场化处置,通过资产转让、租赁、抵押融资等方式回笼现金流,同时将盘活资金专款专用,优先用于化解到期债务;湖北提出“债务重组、平台转型、开源节流、三资盘活、金融创新五措并举”,盘活各类资产,并推进REITs试点工作,鼓励将城投旗下的高速公路、污水处理、保障性租赁住房等优质基础设施项目进行证券化,实现存量资产的市场化退出,回笼长期资金用于债务化解和新项目投资。(二)产业运营:推动市场化转型,培育长期盈利点实现可持续造血资产盘活是城投化解短期债务的“治标之策”,而产业运营则是实现平台可持续造血的“治本之基”。各地推动城投出清转型的核心目标,是让平台摆脱对政府财政的依赖,成为自主经营、自负盈亏、自我发展的市场化实体,通过参与地方产业发展、培育核心业务板块,形成稳定的经营收入和利润,为长期债务化解提供持续的财力支撑。一方面,剥离非核心业务,聚焦主责主业提升运营效率。在产业运营过程中,各地城投加快剥离非核心、低效业务,聚焦主责主业实现专业化运营。例如辽宁、甘肃在平台压降过程中,对城投的非经营性资产和低效业务进行清理退出,将优质资源集中到核心业务板块。另一方面,锚定地方重点产业,实现与区域经济发展的深度融合。各地城投依托地方资源禀赋和产业规划,聚焦新能源汽车、生产性服务业等的重点领域,以及银发经济、冰雪经济、城市更新等地方特色产业,培育核心业务。例如浙江、广东等东部经济强省的城投,依托区域产业优势参与科技创新和制造业技术改造项目。资本运作是城投拓宽融资渠道、优化资产负债结构、统筹推进债务化解与产业升级的关键抓手,并购上市公司成为城投退出政府融资平台、迈向市场化产业运营的重要路径。城投依托国有资本信用优势,通过股权收购、战略入股等方式控股或参股优质上市主体,快速打通资本市场直接融资通道,有效改善资产质量与现金流状况,提升主体信用评级,显著降低综合融资成本,为缓释存量债务压力、优化债务结构提供坚实资本支撑。一方面,紧扣新质生产力发展导向,城投通过并购参与新能源、新材料、高端装备、数字经济等地方重点产业发展,推动业务结构由传统基建向新兴产业转型,补齐技术、人才与市场化运营短板,培育持续稳定的经营性利润,从根本上增强自我造血能力。另一方面,通过并购重组实现存量资产与上市平台高效协同,推动优质资产证券化,构建“资本运作赋能产业、产业收益反哺化债”的良性循环,加快实现从“融资平台”向“产业投资运营主体”的市场化转型。2026年作为“十五五”规划开局之年,地方化债工作在中央统一部署下,形成了“严监管守底线、差异化施政策、平台出清控源头、债资两端协同发力”的全新格局,“用时间换空间,用资产填缺口”,精准概括了当下的化债智慧。城投的出清、转型与高质量发展将成为化债工作的核心抓手。时间,来自于地方债务重组带来的喘息之机;空间,来自于城投产业转型拓展的新增长极;资产,则是城投手中最后也是最重要的筹码。未来,那些能够真正完成“负债端控制”与“资产端扩张”双重变革的平台,将蜕变为城市发展的新引擎!来源:城望研究院。若文中内容涉及版权问题或需引用授权,欢迎随时通过公众号后台留言与我们联系,我们将第一时间妥善处理。