案例分享丨四川区县级首发!科创可续期债的“新都样本”

发行规模5亿元!香融创投公开发行科技创新可续期公司债券,为区县级国企科创转型与融资创新提供了可复制的实践路径。

近日,成都市香融创业投资有限公司(以下简称“香融创投”或“发行人”)成功发行2025年面向专业投资者非公开发行科技创新可续期公司债券,发行规模5亿元,发行期限为3+N,票面利率为2.8%,创今年下半年以来同期同级公司债券利率最低。募集资金主要用于产业基金出资、子公司增资等科技创新领域投资,债券资金可以作为香融公司资本补充。此次发行不仅是香融创投首次发债,更是四川省区县级国有企业首单可续期科技创新债。

01

主体介绍

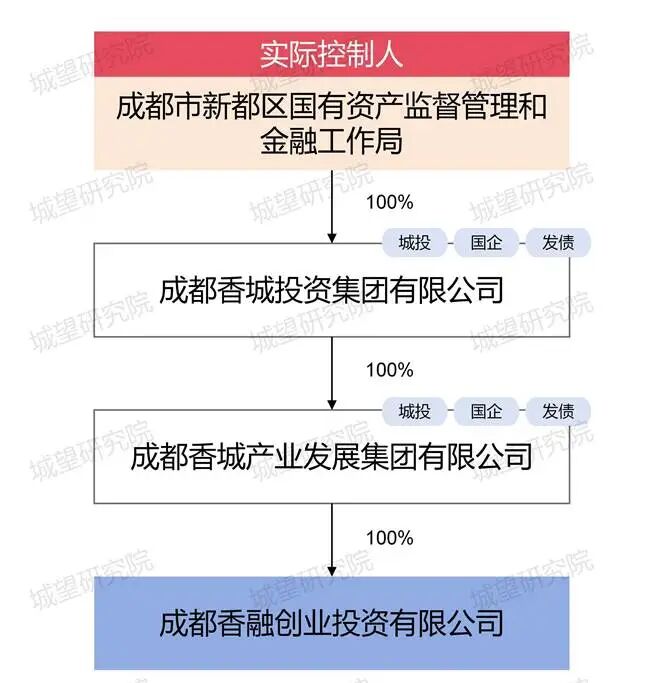

香融创投于2016年成立,位于成都市新都区,控股股东为成都香城产业发展集团有限公司(以下简称“产业集团”),实际控制人为成都市新都区国资委(图1)。香融创投作为集团旗下科创特色子公司,以科技创新作为战略转型的核心方向,推进集团内部航空高端智能制造设备产业链业务重组以及科创投资资源整合。2024年9月,产业集团决定将持有的3家子公司控股股权转至香融创投,并纳入发行人合并财务报表。

图1:股权穿透图

2024年、2025年分别被上海新世纪资信评估投资服务有限公司、东方金诚评为AA级信用主体,评级展望为“稳定”。香融创投获得AA产业类主体评级是新都区首家、成都市首批按照产业类方法进行评级的地方国有企业。

02

首发意义

成都香城投资集团有限公司本身及多家子公司均为发债主体,近期公司债券以借新还旧为主,本次香融创投以科创债实现新增发债,不仅是首发主体,更代表着资本市场对集团公司产业化转型的高度认可。

同时,该支债券系四川省区县级国有企业首支获交易所批准并成功发行的科技创新可续期公司债,本次债券成功发行,对推动香投集团产业转型及新都区域高质量发展具有重要的意义。

03

首发亮点

亮点一:“股权划转+模拟报表”申报发债

香融创投采用“股权划转+模拟报表”首发申报成功。在报告期内,发行人发生重大资产重组。2024年,产业集团决定将持有的成都香城航空科技有限公司(100%股权)、成都市香城兴申创业投资有限公司(60%股权)、成都旃檀石化有限公司(51%股权)划转至香融创投,并合并报表。此次债券首发申报,香融创投将重组后的资产、业务等情况,通过模拟报表形式追溯至过往期间,让投资者和监管机构更清晰地了解公司重组后架构下在整个报告期内的财务状况、经营成果和现金流量情况,而不仅仅局限于重组后的较短期间,为评估公司长期发展能力提供更全面视角。

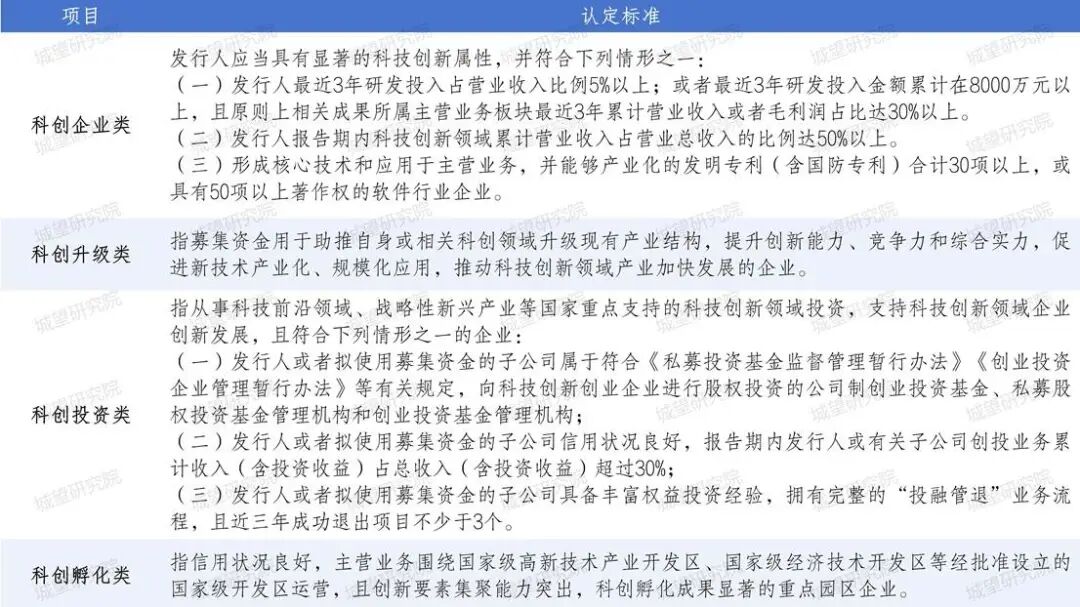

亮点二:获得“科创升级类”“科创投资类”双认证

根据《上海证券交易所公司债券发行上市审核规则适用指引第2号——专项品种公司债券》(2024年修订)(表1),本期债券募集资金用于基金出资和子公司增资部分的投向领域属于科技创新领域,有助于推升新一代信息技术、航空航天、轨道交通等领域升级现有产业结构,属于科创升级类;同时,香融创投符合科创投资类认定标准,拥有完整的“投融管退”业务流程,近三年完成退出项目4个。

表1:科技创新公司债券类别认定及资金用途

亮点三:无城建类收入,市场化程度高

发行人报告期内收入构成如下(表2),暂未涉及城建类收入。

表2:报告期内发行人收入构成

香融创投的收入结构以稳定可持续的经营性收入为主,收入来源集中在园区及物业租赁与成品油销售两大业务板块。

04

发展经验

(一)对标产业类评级标准,打造高信用主体

区别于传统城投类国企评级逻辑,香融创投严格按照产业类主体评级要求,在满足“335”要求的基础上,争取稳定的AA级及以上信用评级,为债券发行奠定信用基础。并依托控股集团资源整合能力,通过股权划转等方式将集团内优质经营性资产注入发债主体,进一步扩大经营性资产规模,优化业务结构、提升盈利水平。

(二)模拟报表申报公司债

模拟会计报表是指企业根据现时的架构、会计政策、经营方式、经营环境等因素,对原有企业以前年度的财务会计记录进行分离,形成独立的、与当前财务情况有可比性的会计报表。一般应用于重组、兼并、收购、大比例资产置换等重大变化时,目的是充分体现发行人资产重组后在报告期内的收入情况和资产规模。香融创投在申报时,通过模拟报表使投资者与监管机构不仅能看到重组后的短期数据,更能掌握重组架构下完整报告期的财务状况,有效规避“新主体、新业务、高风险”的市场认知偏差。

科创可续期债“新都样本”的成功落地,是区域科创发展与资本市场深度耦合的生动实践,为区县级国企科创转型与融资创新提供了可复制的实践路径。这一样本背后,承载着地方政府推动产业升级的坚定决心,也折射出资本市场对科技创新领域的信心与期待。