一文速览丨预制菜火了!6000亿产业风口,国企如何“链”接预制菜产业新赛道?

近期,“预制菜”和“中央厨房”话题持续发酵。9月13日至14日,人民日报、新华社、央视三大权威媒体接连发声,呼吁公众面对预制菜争议应“站对”而非盲目“站队”。为何官媒纷纷下场为预制菜发声?答案很简单。

此次事件聚焦于该餐饮集团是否使用了预制菜?其价格与价值是否匹配?商家使用预制菜是否应强制明示消费者?这在一定程度上反映了消费者与餐饮企业对预制菜的认知差异。

01

中央厨房出品≠预制菜

预制菜产业早于2023年被写入中央一号文件。预制菜的范畴是什么?该餐饮集团使用中央厨房半成品是否属于预制菜?在法律层面上,中央厨房半成品可能还真的不是预制菜。

(一)预制菜

根据2024年3月市场监管总局等六部门发布的《关于加强预制菜食品安全监管 促进产业高质量发展的通知》,预制菜被明确定义为:

“以一种或多种食用农产品及其制品为原料,使用或不使用调味料等辅料,不添加防腐剂,经工业化预加工(如搅拌、腌制、滚揉、成型、炒、炸、烤、煮、蒸等)制成,配以或不配以调味料包,符合产品标签标明的贮存、运输及销售条件,加热或熟制后方可食用的预包装菜肴。”

简而言之,预制菜的核心在于“预加工”、需“加热或熟制后食用”、“不含防腐剂”。根据官方政策解读,以下均不属于预制菜范畴:

仅经清洗、分切等简单加工的净菜(属于食用农产品);

速冻面米、方便食品、汉堡、面包等主食类产品;

中央厨房配送至自有门店的菜肴(适用餐饮安全标准);

不经加热或者熟制就可食用的即食食品和凉拌沙拉等。

根据最新数据,2024年我国预制菜市场规模已达4850亿元,同比增长33.8%。预计到2025年,这一数字将超6000亿元。

(二)中央厨房

中央厨房也可以叫中心厨房,《中央厨房 建设要求》(GB/T 44142-2024)对中央厨房的定义界定为:

“由食品经营企业建立,具有独立场所和设施设备,集中完成食品成品或半成品加工制作并配送给本单位连锁门店,供其进一步加工制作后提供给消费者的经营主体。”

简而言之,中央厨房是“集中化食品加工中心”,核心功能是“集约化生产”——将门店、厨房分散的洗菜、切配、调味、初步熟制等加工环节,集中至统一地点完成,再将处理后的食材或半成品配送到餐厅、食堂、便利店等终端,由终端完成简单加工或直接销售。

(三)中央厨房VS预制菜

中央厨房的预加工,本质是“生产环节的集中化”,而预制菜是“产品形态的分类”。所以,中央厨房更像是预制菜的“生产基地”,但“基地”里生产的并不全是预制菜。

中央厨房生产的半成品是否属于预制菜,取决于其加工深度和流通属性(图1)。

如果中央厨房的预加工产品满足简单处理即可食用,并对外销售,可独立流通,则属于预制菜,归入“食品生产”领域,必须取得《食品生产许可证》并符合标签、检验等要求。

如果中央厨房的预加工只停留在“基础处理”,通常还需要门店后厨进行进一步的烹饪等操作才能成为可食用的菜品,并仅供关联餐饮门店内部使用,则属于“餐饮服务”环节,无需按食品生产管理。作为餐饮服务的一部分,需取得《食品经营许可证》,产品不得直接零售。

图1:中央厨房VS预制菜示意图

02

预制菜是产业新风口

(一)政策定调:多部门协同推进产业规范

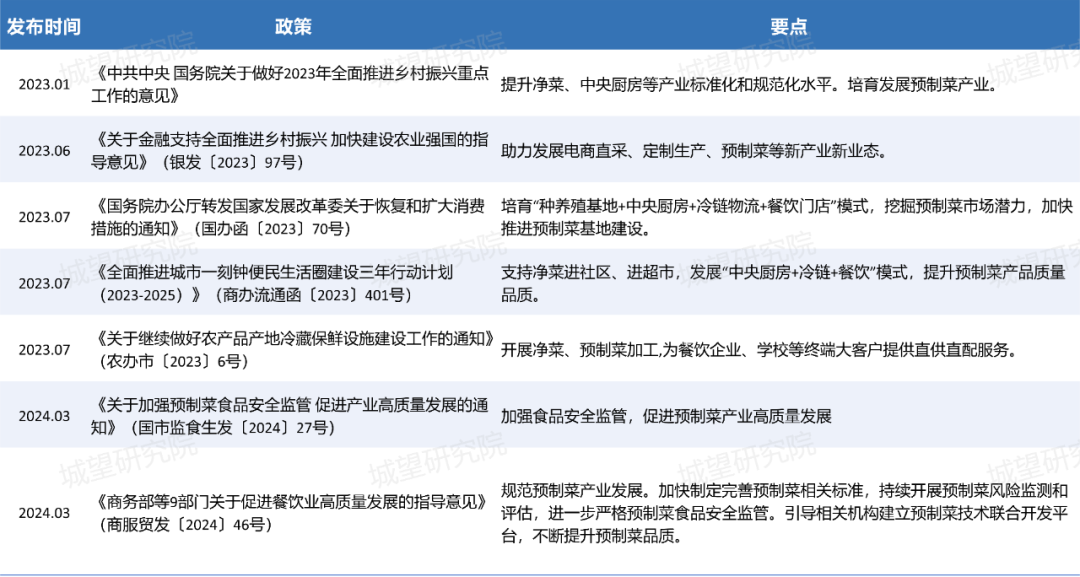

2023年中央一号文件首次将“预制菜”写入其中,指出要“提升净菜、中央厨房等产业标准化和规范化水平。培育发展预制菜产业”。中央一号文件对预制菜的发展从最高层面予以政策方向确认,这是产业走向更加规范化、标准化健康发展的重要讯号。随之,多部门相继发文,协同推进预制菜产业规范发展(表1)。

表1:国家层面预制菜产业政策

2022年以来,广东、山东、四川、重庆、福建、浙江、江西、上海、辽宁等多个省市也相继出台预制菜相关产业的政策指导文件,加快预制菜产业布局。

(二)幕后推手:消费变革和产业升级

消费端需求与供给端结构性变化是首要推动力。现代社会生活节奏不断加快,消费者对便捷食品的需求不断上升,快餐、外卖及便利店即食产品日益普及。美团研究院《2022餐饮外卖消费趋势报告》显示,90后、00后消费者占外卖消费群体的78.6%,其中超过六成表示“没有时间或不愿意花时间烹饪”。预制菜满足了快节奏生活下人们对高效餐饮的需求。同时,近年来餐饮行业人工成本以每年10-15%的速度增长,租金成本年均增长8-12%。面对消费升级、连锁化扩张、成本压力等发展困境,预制菜成为餐饮业“降本增效”的重要工具。

(三)乘上东风:生产模式与技术革新

技术创新与模式变革从生产、流通、供应链到销售全链路发力,为预制菜产业注入强劲动能。

生产端:中央厨房这一新业态的发展,创新了餐饮加工模式,通过搭配炒菜机器人、智能蒸烤箱、流水线分拣包装等设备,实现标准化、规模化生产。

流通端:先进的冷链运输技术和完善的仓储物流体系是预制莱发展的重要支撑,通过冷藏运输、智能仓储保障食材新鲜安全,支撑跨区域流通。

供应链端:大数据、云计算技术的发展,实现了订单预测、按需采购与动态库存管控,大幅提升资源配置效率,降低企业运营成本。

销售端:电商平台与社区团购等新模式兴起,构建“线上+线下”融合销售网络,让预制菜更便捷地渗透家庭消费场景,打开市场增量空间。

03

国企“链”接预制菜产业新赛道

预制菜产业不仅是食品工业,更关联“菜篮子”安全、乡村产业振兴等民生需求,城投公司的“民生服务基因”使其能精准匹配这一属性。相较于民营食品企业,城投公司的国资背景自带“公信力背书”,尤其在食品安全敏感领域,能够快速建立市场信任,使其在预制菜这条新赛道上具备独特优势。

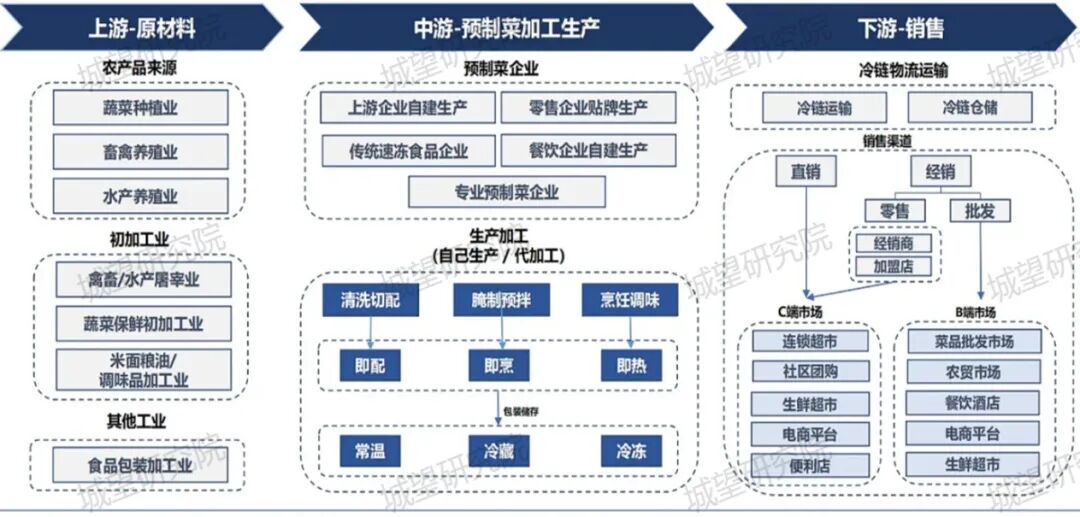

预制菜产业链涵盖上游农林牧渔原料供应,中游食品加工制造,以及下游通过多种渠道触达B端餐饮和C端消费者。

图2:预制菜产业链图谱

国企可根据自身发展规划、资源禀赋布局预制菜产业,从上中下游构建全链条产业生态。

上游农业端:部分国企已参与乡村振兴项目,如农业产业园建设、农产品流通体系搭建,可直接将现有农业合作社资源、农产品直采渠道与预制菜产业对接,无需从零建立上游供应链。

中游生产端:可投资建设智能化中央厨房、预制菜产业园等,引入自动化生产线与冷链物流系统,实现农产品从初级加工向高附加值产品的转化,提升加工效率与食品安全保障能力。

下游销售端:鼓励预制菜产品进校区、院区、社区、机关、厂区等食堂,发展预制菜团餐配餐;与电商平台合作开设线上销售专区,拓展线上线下新零售模式;拓展国际市场,针对西餐、韩餐、日料等进行产品研发,推动预制菜产业进入双循环。

04

案例分享

广东广弘控股股份有限公司作为广东省属国企唯一食品主业上市公司,聚焦构建“牧场到餐桌”全产业链,发挥“畜禽农牧-冷链食品”上下游产业协同优势,将预制菜作为食品主业创新转型的切入点。

源头保“供”。在惠州、兴宁、狮山、从化、河源等地拥有大型畜禽生产基地,深入推动产学研融合,形成了一套科学可行的品种培育、养殖管理和疫病防控技术体系。

加工立“园”。旗下企业粤桥公司充分发挥冷库冷藏业务优势,突出园区食品加工产业属性,完善食品产业链条关键环节,着力打造“加工-冷藏-配送”一体化的专业性冷链产业园区。

销售拓“链”。在传统的批发配送业务的基础上,先后开通弘品荟、广食臻味馆两大预制菜网络销售平台,实现B端C端双轮驱动、线上线下同步发展的全链条营销模式。同时,深度拓展政企客户与区域团餐市场,打造覆盖粤港澳大湾区的食品供应链平台,为业绩增长提供持续增量。

当前预制菜产业正处于发展初期阶段,行业规范体系尚未健全,法律法规仍需进一步完善,消费者心里的“信任防线”尚未完全卸下。但随着社会消费需求升级、行业标准与法律规范的逐步成熟,预制菜产业必将成为国民经济中的重点发展领域。