原创丨新一轮国资国企改革下,区县城投迎来改革、化债、转型、发展“不可能四角”?

《关于进一步深化国资国企改革的方案(2026—2029年)》印发后,城投面临2027年6月“退平台”、2028年底“全域隐性债务清零”、2029年国企改革主要任务完成的三重硬时限约束,区县城投原有的“化债-转型-发展”不可能三角,已无法完整解释当前面临的系统性矛盾。

关键词:“不可能四角”矛盾矩阵、区县城投“不可能四角”实操清单、新一轮国企改革

本轮国企改革已从“服务转型的配套手段”跃升为独立的刚性政治与治理目标,与原有三大目标形成不可调和的两两冲突,构建“化债-转型-发展-改革”不可能四角分析框架,对指导区县城投未来三年关键窗口期、“十五五”时期的生存发展具有重要现实意义。

01

原“不可能三角”的核心逻辑回顾

城投“化债-转型-发展”不可能三角(特别推荐:原创丨2026年区县城投的生存逻辑:化债、转型、发展三角博弈)的本质是资源约束下的目标冲突(图1):

图1:化债-转型-发展的“不可能三角”

化债:要求压缩举债规模、削减非必要支出、加速资产变现,本质是“做减法”;

转型:要求剥离政府信用依赖、拓展市场化业务、建立市场化机制,本质是“做乘法”;

发展:要求维持城市建设投资强度、保障地方经济增长、提供公共服务,本质是“做加法”;

(一)国企改革已从“手段”跃升为独立刚性政治目标

这是构建不可能四角的根本前提。

此前,2026年《政府工作报告》与中共中央政治局会议均将“进一步深化国资国企改革”作为年度核心任务。在新一轮国企改革(2026—2029年)中,区县城投作为地方国企的核心组成部分,其改革不再是服务于化债转型的工具,而是必须完成的政治任务,具有与化债、转型、发展同等的刚性约束:

1.明确的量化考核指标:明确要求2029年底前完成国有经济布局优化、现代企业制度完善、混合所有制改革等主要目标。其中,布局优化上要求中央企业88%以上营业收入集中到20个重点行业。

2.严格的问责机制:提出落实风险防控责任追究制度,对风险事件开展责任倒查,严肃查处风险防控中的失职渎职行为。将改革成效纳入地方政府与国企负责人政绩考核,未完成任务的将被严肃问责。

3.独立的政策体系:形成了以加快国有经济布局优化和结构调整、完善中国特色现代企业制度、实施精准分类考核与国资监管、推动科技创新与产业创新深度融合为核心的改革路径,与化债、转型政策并行推进。

(二)国企改革与原有三个目标形成系统性两两矛盾

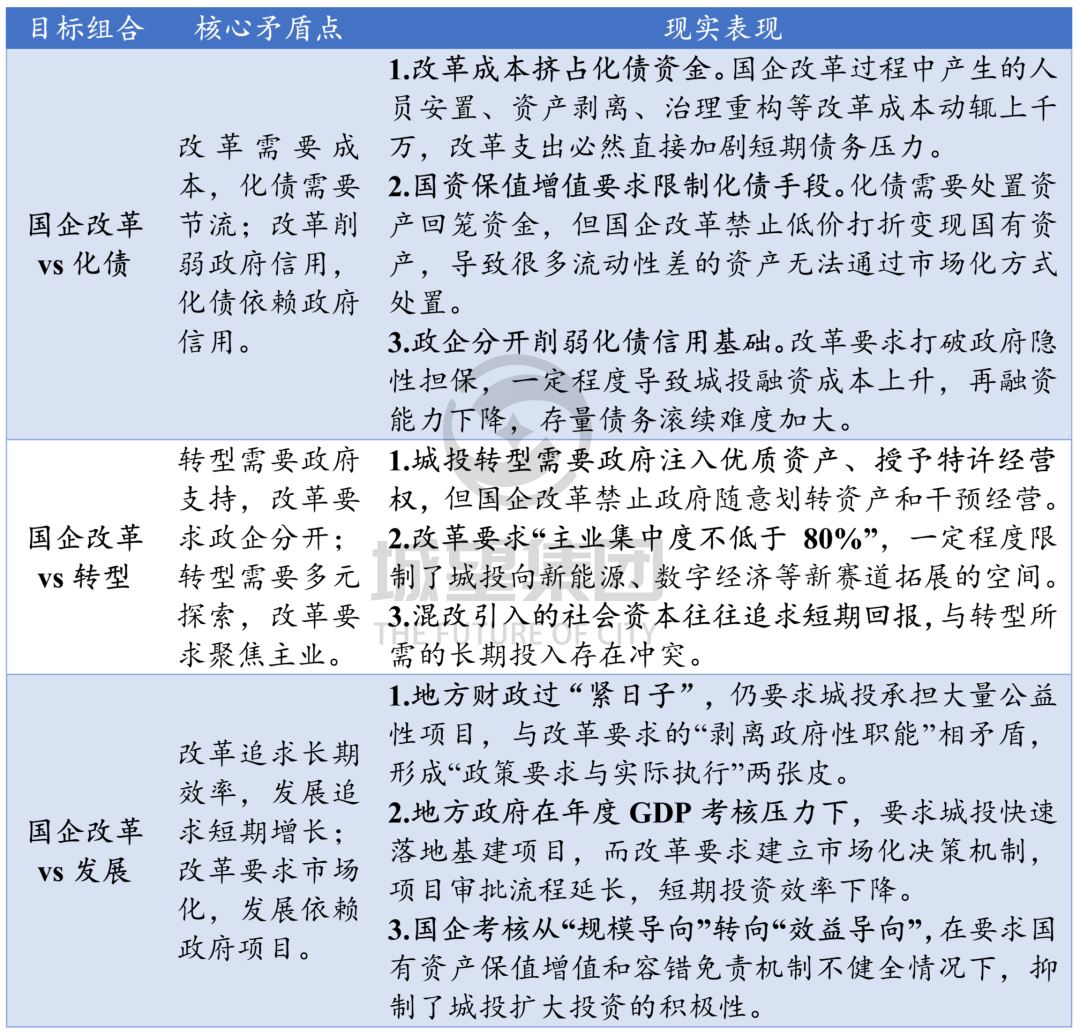

国企改革的核心要求是“政企分开、政资分开、权责明确、管理科学”,具体到区县城投就是:剥离政府融资职能、聚焦主责主业、完善公司治理、推进混合所有制改革、健全市场化经营机制、强化国有资产保值增值责任。这些要求与化债、转型、发展之间存在着深刻的内在冲突(表1)。

表1:国企改革与化债、转型、发展的内在冲突

(三)国企改革进一步压缩了原有三角的调和空间

即使不将其视为独立目标,国企改革也使得原有三大目标的调和余地大幅收窄(图2):

图2:国企改革压缩原有三角的调和空间

1.时间维度的挤压:化债有2028年时限,平台出清有2027年6月时限,国企改革有2029年时限,三个时间轴相互叠加,无法再通过“时间换空间”的方式逐步解决矛盾。

2.资源维度的分流:地方政府的优质资产、财政资金、政策资源本就有限,既要用于化债偿债,又要支持转型投入,还要保障发展投资,现在还要拿出相当一部分用于国企改革,资源约束达到临界点。

城望研究院认为,区县城投改革、化债、转型、发展四大目标的本质属性与核心要求存在根本差异,形成了全方位、系统性的“不可能四角”矛盾矩阵(图3),具体如下表所示:

四大目标之间的两两矛盾已形成闭环,不存在任何一个目标可以在不牺牲其他目标的情况下实现最优。例如,推进国企改革会同时冲击化债、转型和发展;全力化债会导致改革停滞、转型放缓、发展失速;追求发展会加剧债务风险、延缓改革进程、阻碍转型深化。城投“化债-转型-发展-改革”不可能四角的核心矛盾,本质是短期刚性约束与长期制度建设的冲突、有限资源与多元目标的错配、政府治理逻辑与市场经营逻辑的博弈。

这标志着区县城投已进入“四难”的新阶段,然而城望研究院认为,“不可能四角”并不意味着四个目标完全无法同时实现,而是说无法同时实现最优解。这就要求区县城投根据自身情况,在四个目标之间找到一个动态平衡点。

04

区县城投“不可能四角”实操清单:

系统性破局与动态协同路径

“十五五”时期,区县城投面临债务化解、市场化转型、区域基建与产业发展、国企深化改革四大目标。实操中无法追求四项目标“同步最优”,但可通过资源统筹重构、机制分层设计、板块错峰推进、政策精准协同,构建“底线不破、节奏可控、红利逐步释放”的动态平衡体系,避免单一目标极端化导致的系统性风险。

(一)平衡核心前提:重构目标认知与资源核算体系

彻底打破“既要化债清零、又要高速发展、既要彻底转型、又要改革达标”的非理性预期,确立“1个底线+2个阶段性目标+1个长期目标”的分层认知:

绝对底线:不发生公开市场债务违约、不引发区域性金融风险、不影响基本民生保障。

2026-2027年阶段性核心目标:完成隐性债务清零与平台出清任务。

2028-2029年中期目标:基本建立市场化经营机制,完成国企改革主要任务

长期目标(2030年后):实现高质量可持续发展,成为地方经济高质量发展的支柱力量。

(二)资源统筹重构:破解“钱从哪来”的核心矛盾

四大目标的冲突本质是资源争夺,实操中需通过“存量盘活做加法、增量分配做减法、跨周期调剂做缓冲”,实现资源在四项目标间的最优配置。

1.存量资产盘活:分类施策,兼顾化债与改革要求

(1)高流动性非核心资产(闲置商铺、车辆、短期股权):2026年底前全部处置,回笼资金100%用于化债;

(2)中等流动性经营性资产(供水、燃气、停车场等):不直接出售,通过“特许经营权转让+REITs”方式盘活,回笼资金70%用于化债,30%用于对应板块的市场化转型与改革。

(3)低流动性核心资产(产业园区、片区开发项目等):引入战略投资者,出让不超过49%的股权,回笼资金50%用于化债,50%用于项目后续运营与产业培育。

(4)公益性资产(道路、桥梁、学校):不得变现,将运维成本纳入财政预算,减轻城投现金流压力。

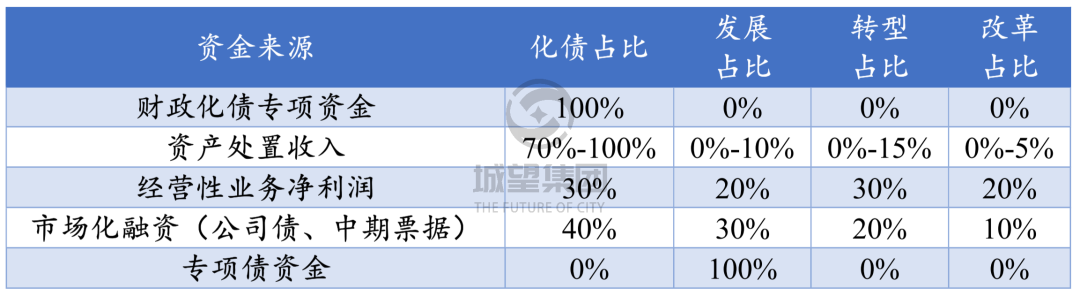

2.增量资金分配:建立“优先级刚性分配机制”

3.跨周期资源调剂:设立“平衡调节基金”

探索从每年经营性净利润中提取5%-10%设立专项基金,用于平滑不同年度的目标冲突:

化债压力大的年份:基金80%用于补充偿债资金; 化债压力缓解的年份:基金80%用于转型与改革投入; 突发公共事件或经济下行期:基金优先用于保障基本民生与项目运维。

(三)机制分层设计:破解“目标冲突”的制度性矛盾

通过“分类治理、分类考核、风险隔离”,将四大目标拆解到不同公司主体、不同业务板块。

公益性平台:仅承担无收益的纯公益性项目建设与运维,资金全部来自财政预算,不承担融资职能,不参与市场化转型,国企改革仅要求完善基本治理结构。

准经营性平台:承担供水、燃气、公交等准公益性业务,目标是“收支平衡+适度盈利”,重点推进市场化定价机制改革与三项制度改革,化债任务通过自身现金流逐步消化。

市场化经营平台:从事产业投资、园区运营、城市服务等经营性业务,目标是“国有资产保值增值+市场竞争力提升”,全面开展市场化业务与现代企业制度建设。

(四)板块错峰推进:破解“时间挤压”的阶段性矛盾

利用四大目标时间节点的细微差异,制定“错峰落地、梯次推进”的时间表,避免所有任务集中在同一时间段爆发。

1.2026-2027年:化债与平台出清攻坚期,改革转型“局部试点”

集中全部资源完成隐性债务清零与2027年6月平台出清任务。持续推进已有成熟现金流的业务转型(如环卫、物业)。

2.2028年:化债收尾与改革全面推进期,转型“稳步扩面”

完成剩余隐性债务化解,启动经营性债务常态化管理;全面推进国企改革各项任务。业务布局逐步向城市更新、新能源等赛道拓展,重点投向产业配套与民生改善领域,项目全部实行“收益自平衡”;

3.2029年:国企改革验收与转型深化期,发展“提质增效”

完成国企改革主要任务并通过验收;基本建立市场化经营机制,完善现代企业制度,将改革成果制度化;全面完成从“融资平台”向“市场主体”的转变,从“规模扩张”转向“质量提升”,重点培育核心竞争力,成为地方经济的重要支柱。

(五)分类分级排序:破解“政策打架”的外部性矛盾

结合全国区县发展实际,将区县城投分为三类(图4),制定差异化的目标优先级:

图4:区县城投分类与差异化目标优先级

1.Ⅰ类:高负债欠发达区县(债务率(地方政府债务余额/一般公共预算收入)>500%、财政自给率(一般公共预算收入/一般公共预算支出)<30%)

优先级:①化债>②属地基本发展>③暂缓激进改革>④低速转型

化债:集中全部资源推进建制化债、特殊再融资债券置换、存量非标重组,严控新增隐性债务。资产处置仅限高流动性优质资产(闲置商铺、标准化股权),杜绝低价甩卖核心经营性资产。

基本发展:仅承接保民生刚需项目(老旧小区改造、市政运维、防汛基建),杜绝开展超前基建和形象工程。

国企改革:完成治理架构整改(完善董事会、厘清政企权责清单)。人员优化实行“有出才进、自然减员”,大规模改革延后至2028年化债任务基本完成后。

转型:放弃多赛道布局,依托现有存量资源开展本地化运维服务(环卫、物业、停车场),不跨界重资产投资。

2.Ⅱ类:中等负债普通区县(债务率150%-500%、财政自给率30%-60%)

优先级:①化债控风险=②稳健发展>③分板块渐进改革>④分业务市场化转型

化债与发展双线并行:化债方面,分类梳理长短债,短期债务靠盘活存量现金流以及财政补助解决,中长期债务依托土地盘活、特许经营权打包化解,严控融资成本在6%以下。发展方面,聚焦地方主导产业链配套基建和园区开发,实行项目资本金闭环管理,无明确收益来源的项目一律不落地。

国企改革分块落地:盈利性经营性子公司先行推进三项制度改革,改革支出从子公司自有利润列支。公益性或准公益性业务为主的子公司暂缓深度改革,保留2-3年政策缓冲期。

转型分业务试点:成熟经营性业务(供水、燃气、园区运营)率先市场化,逐步剥离无收益代建业务。

3.Ⅲ类:低负债发达区县(债务率<150%、财政自给率>60%)

优先级:①国企改革=②市场化转型>③高质量发展>④常态化化债

改革与转型双领跑:全面落地主责主业、三项制度改革和国资提质增效考核,依托“三资三化”政策盘活存量资产,布局城市服务、新能源、城市更新等市场化赛道,用好改革政策红利拓宽融资渠道。

发展侧重产业培育:从城市基建转向城市综合运营商和产业投资商,以片区综合开发和产业投资为主。

化债常态化统筹:依托经营现金流平稳消化存量债务,重点优化债务期限结构,无需大额资产折价变现。

区县城投“不可能四角”,是一场涉及理念、机制、资源、政策的系统性变革,没有“一招鲜”的解决方案。实操中必须坚持“底线思维、系统思维、长期思维”,既要守住不发生系统性风险的底线,又要摒弃“既要又要还要”的思维;既要解决短期的债务问题,又要为长期的改革转型奠定基础,最终实现化债、转型、发展、改革的动态平衡。

来源:城望研究院。若文中内容涉及版权问题或需引用授权,欢迎随时通过公众号后台留言与我们联系,我们将第一时间妥善处理。