央国企在储能领域动作频频,“国家队”频繁加码储能赛道。上篇从储能行业发展现状、政策、产业链等方面,阐述储能作为新型电力系统的压舱石,是推动能源转型向纵深发展的核心支撑,布局储能将成为区县级国企主动开辟绿色转型新赛道的战略选择。下篇将聚焦区县级国企储能发展方向,详解基层国资如何在新型储能规模化浪潮中找准定位、发挥价值。

据行业统计,2025年由中央企业与地方国企新组建或参股的储能相关企业超390家,平均每天诞生超1家,累计注册资本突破500亿元。国家电网、国家能源集团、中广核、华能、华电等头部央企,分别成立数十家储能子公司,中国石化、中国建筑等打破行业壁垒跨界入局,横跨多领域的“国字头”力量正全面涌入储能赛道。

01

时代风口:

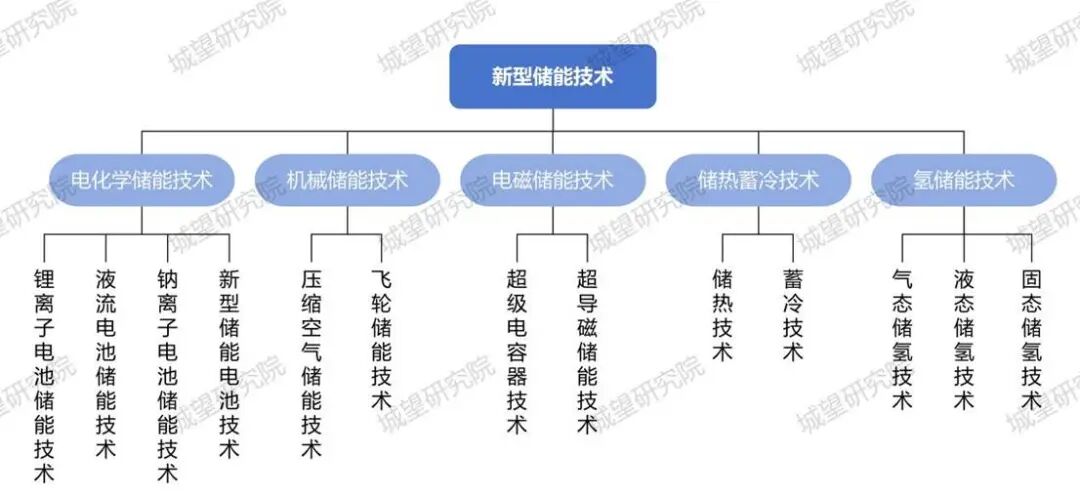

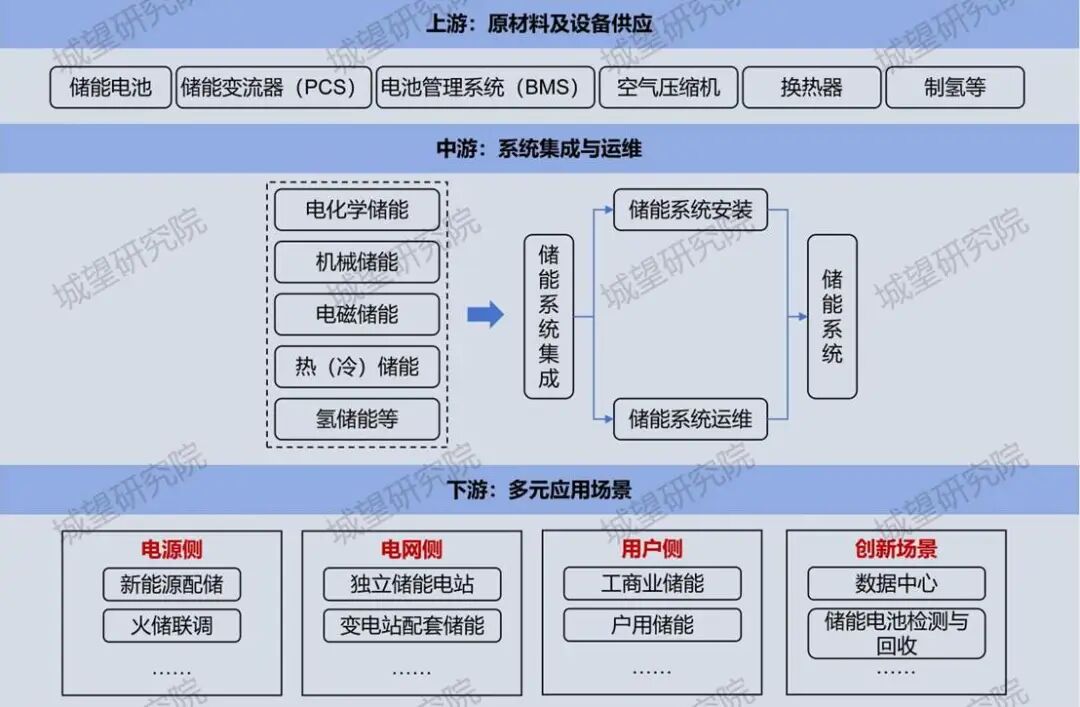

储能产业爆发的背后,是政策导向、能源转型刚需、国企转型使命三重力量的共振叠加。顶层政策持续加码赋能,引领新型储能战略地位全面跃升。从2024年政府工作报告首次提及“发展新型储能”,到2025年继续强调“新型储能等新兴产业快速发展”,再到2026年明确提出“加快智能电网建设,发展新型储能,扩大绿电应用”,国家层面持续释放政策支持信号,推动储能产业逐步走上规范化、规模化发展之路。《中华人民共和国国民经济和社会发展第十五个五年规划纲要》明确提出要“大力发展新型储能”,将其确立为新型能源体系的核心支撑,正式纳入国家战略性新兴支柱产业,为产业发展划定了清晰的战略方向。《关于印发<新型储能规模化建设专项行动方案(2025—2027年)>的通知》(发改能源〔2025〕1144号)明确到2027年,全国新型储能装机规模超过1.8亿千瓦以上,标志着中国新型储能正式迈入规模化建设的关键阶段,产业发展驶入高质量发展的快车道。市场化机制改革实现突破性进展,推动储能从政策驱动转向市场驱动。《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号)(以下简称“136号文”),明确规定“不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件”,彻底终结“强制配储”时代,储能成为独立参与电力市场、支撑能源安全的核心资产;《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号),首次从国家层面明确建立电网侧独立新型储能容量电价机制,打通储能产业盈利关键环节,为行业可持续发展提供了坚实的政策保障。(二)能源转型刚需:破解新能源消纳的“卡脖子”难题“十四五”时期,我国建成全球最大、发展最快的可再生能源体系,能源结构转型取得历史性突破。截至2025年底,我国可再生能源总装机达到23.4亿千瓦,装机占比由40%提升至60%左右;新能源发电增量占全国新增发电量近50%,其中风电、光伏累计装机规模突破18亿千瓦,占全球新增总量超60%,稳居全球第一。新能源运用已渗透工商业、居民生活等多个领域,其中算力产业的高速发展对持续稳定的电力供应提出迫切需求。但随着装机规模的快速扩张,新能源消纳的“卡脖子”难题日益凸显,弃风弃光问题日益严重,成为制约能源转型向纵深推进的关键瓶颈。以青海为例,作为新能源大省,2024年弃光率达9.7%,弃风率超14%,全年弃电量约28.5亿千瓦时。这一问题的核心症结在于新能源的天然属性与储能结构失衡:一方面,风电、光伏具有显著的波动性、间歇性、反调峰特性(极热无风、极寒无光),导致发电出力与用电需求错配;另一方面,当前我国储能结构以短时电化学储能为主,占比超80%,仅能满足日内峰谷调节需求,难以应对季节性、长周期的新能源出力波动,陷入“装机越多、波动越大、成本越高”的恶性循环。新型储能成为破解这一难题的关键技术路径。新型储能建设周期短、布局灵活(可分布式、可集中式)、响应速度快,能够通过削峰填谷精准适配季节性与时段性负荷需求,平抑新能源发电波动,保障高比例新能源平稳送出与消纳,是新型电力系统不可或缺的“稳定器”和“调节器”,更是保障能源安全保供、助力“双碳”战略落地、支撑新型算力负荷长效用电需求的“压舱石”。当前,传统能源、基建、制造等国央企主营业务增长动能趋缓、发展空间逐步收窄,培育新的增长极、实现高质量转型成为国企改革的核心任务。2024年11月,国务院国资委党委理论学习中心组集体学习会强调指出:“要推动中央企业穿越经济周期,支持企业开启增长的‘第二曲线’”;2025年以来,国资委主任张玉卓在地方调研中多次将开辟“第二曲线”作为核心强调方向。布局储能赛道,正是国央企践行国家战略、实现自身转型的双向赋能之举。截至2025年底,全国已建成投运的新型储能装机规模达到1.36亿千瓦,较2024年底大幅增长84%,与“十三五”末相比增长超过40倍,装机规模稳居世界第一,2030年累计装机将超过3.7亿千瓦。作为新能源产业的核心支撑,新型储能兼具战略性与成长性,既是保障国家能源安全、培育新质生产力的关键领域,也凭借广阔的市场空间,助力国央企摆脱传统业务依赖,培育新质生产力,构建绿色低碳产业体系,实现从规模扩张向质量效益提升转变。新型储能是指除抽水蓄能外,以输出电力为主要形式,并对外提供服务的储能技术,包括电化学储能、机械储能、氢储能等多种技术路线(图1),可在电力系统运行中发挥调峰、调频、调压、备用、黑启动、惯量响应等多种功能。我国储能技术已形成“应用一代、示范一代、预研一代”的梯次发展生态,技术创新由单点突破升级为体系化布局。以锂电为核心的应用一代,已进入规模化商用阶段,在新型储能装机中占比超过96%;压缩空气储能、液流电池、飞轮储能等完成规模化工程化验证,正从试点示范转向规模化推广;半固态、全固态电池、氢储能等前沿颠覆性技术加快攻关,面向未来多时间尺度调度、高安全存储、极端环境适配等更高要求提前布局。新型储能产业链呈现上游基础支撑、中游系统集成、下游场景落地的三级架构(图2),各环节协同联动,共同构建起覆盖技术、制造、应用的完整产业生态。上游环节是新型储能产业的“压舱石”,关键原材料包括锂、钴、镍、钒等,是决定储能系统性能、成本与安全性的核心源头;核心设备包括储能电池、储能变流器(PCS)、电池管理系统(BMS)、空气压缩机、换热器、制氢装备等。上游环节技术壁垒高、迭代速度快,对材料体系创新和技术研发突破依赖程度深,具有高研发投入、长验证周期、强资源依赖等特点。中游是连接上游制造与下游应用的“枢纽”,核心涵盖储能系统的集成与优化设计、安装施工、并网调试,以及全生命周期的运维管理、安全监测、容量恢复等服务,是将分散的软硬件设备转化为稳定、高效、可交付的储能系统的核心环节。中游环节技术整合能力强、定制化程度高,需根据下游场景的功率、时长、安全等级、并网标准等进行方案适配,具备典型的技术密集+资源密集双重属性。下游环节是新型储能价值实现的最终载体,核心涵盖电源侧、电网侧、用户侧等多元化应用场景,以及数据中心、虚拟电厂、微电网等创新场景,是将储能技术转化为经济效益、社会效益与生态效益的关键出口。下游环节场景多样化、需求差异化,盈利模式受电力市场机制、补贴政策、峰谷价差等因素直接驱动,项目收益结构复杂且对政策与市场环境高度敏感。(一)市场主体重塑:从“民营企业”主导到“央企主导,多元主体协同”过去,我国储能产业呈现民营企业主导、中小主体密集的市场格局。2023年,全国储能相关注册企业超12万家,其中民营企业数量超10万家,占比超过80%,中小微企业构成行业主体。2023年国内新型储能系统出货量排名前十的企业中,有9家为民营企业。宁德时代、阳光电源、海博思创、奇点能源等头部民企凭借技术迭代、成本控制与快速响应能力,在系统集成、电池、PCS等关键环节占据主导地位,持续通过核心技术突破垒高行业门槛,行业集中度快速提升,大量中小储能企业生存空间有限,部分企业转向细分场景、专用产品与本地化服务寻求差异化突围。近年来,储能“国家队”加速布局,市场主体结构快速重构,逐步形成央企主导、地方国企支撑、民企协同创新的全新格局。从储能EPC中标主体来看,2024年、2025年市场TOP15企业的市场份额分别为26.5%、21.5%,呈现以能建、电建、中建等央国企为主导格局,市场主体集中度较高但未形成寡头垄断格局,市场主体仍具有广阔发展空间。

- 央企以大容量储能为战略支点,以国家能源集团、华能、华电、大唐、国家电投“五大发电集团”及三峡集团、中广核等为核心,依托资金、资源、并网与信用优势,主导百万千瓦级风光储一体化、大型独立储能电站、跨省区能源基地配套储能等重大项目,承担能源安全与新型电力系统构建核心使命。

- 地方国企则以省级能源集团、电网平台公司、城投与园区平台为主体,聚焦省内电网补强、区域新能源消纳、地方工商业储能、园区微电网等本地化场景,发挥属地协调、电力接入、资源等优势,承接中小型集中式与分布式储能项目,成为连接央企与地方市场的重要纽带。

- 民营企业则逐步转向技术供应、系统集成、专业运维、细分场景创新等赛道,凭借技术灵活、响应快速、创新活跃的特点,在户用储能、工商业分布式、新型电池技术、虚拟电厂配套等领域保持优势,构成产业技术创新与场景落地的重要力量。

三者各司其职、优势互补,共同推动储能产业走向高质量发展。在136号文之前,储能项目主要依赖“强制配储”政策驱动,向新能源发电企业出租储能容量,收益来源单一、市场化程度低,大量储能设施闲置率高、陷入“建而不用”的尴尬境地。136号文终结“强制配储”后,政策体系迅速转向市场化机制设计,为储能开辟了多元化的收益通道。《电力中长期市场基本规则》(发改能源规〔2025〕1656号)统一了全国中长期电力交易框架,允许供需双方根据新能源出力特点灵活确定合同量价、曲线,鼓励签订多年期购电协议,为新能源发电企业提供稳定的收益预期。《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号)(以下简称“114号文”)立足新型电力系统建设需求,从分类完善容量电价、有序建立可靠容量补偿机制、优化配套政策三大维度,对发电侧容量电价机制进行系统性升级。由此,储能产业逐步构建起“容量补偿+电能量+辅助服务”三位一体的收益模式。容量补偿:覆盖投资成本的“底薪”。容量补偿机制是指在电力市场中,为保障发电企业因提供稳定发电能力(即容量)而无法通过电能量市场回收固定成本时,由政府或市场机制给予的经济补偿。114号文明确指出各地可根据当地煤电容量电价标准,结合放电时长和顶峰时贡献等因素,建立电网侧独立新型储能容量电价机制。目前,全国已有9省市明确出台独立储能容量补偿政策(表1),各地容量补偿标准、补偿模式等存在明显差异,但储能从“成本项”变成“盈利项”的趋势愈发清晰。

表1:各省容量补偿政策

电能量交易:赚取峰谷价差的“绩效工资”。电能量是指在电力市场中通过竞争形成的市场化电量,其价格随供需实时波动。新能源企业可通过参与中长期交易和现货交易获取这部分收益。中长期交易允许发电企业与电力用户、售电公司签订多年期、年度、月度或旬交易合同,提前锁定部分电量和价格,起到“压舱石”作用,稳定预期收益。现货交易则反映日内分时的真实供需关系,峰谷价差往往更为显著——储能系统在电价低谷时段充电、高峰时段放电,赚取中间价差。

辅助服务:响应系统需求的“专项奖金”。辅助服务是指为维持电力系统安全稳定运行,保证电能质量,除正常电能生产、输送、使用外,由可调节资源提供的服务,如调峰、调频、备用、需求响应等。这类收益不依赖基础电量买卖,而是根据系统实时需要、响应速度及调节精度进行考核兑付,对资源的快速响应能力、精准调节能力和可靠支撑能力提出更高要求,相当于电力市场中额外获取的“专项奖金”。

(三)应用场景重塑:从附属配套到全场景覆盖

《国家能源局关于促进新能源集成融合发展的指导意见》(国能发新能〔2025〕93号)明确鼓励储能与多领域、多场景深度耦合。储能应用场景正突破传统局限,在政策引导与市场驱动下,实现从单一功能向多元融合、从特定领域向全域覆盖的系统性重塑,成为推动能源转型的重要支撑。

源网两侧定位升级,从配套支撑迈向系统核心。电源侧与新能源深度绑定,从被动配储转向主动融合,“新能源+储能”模式广泛落地,有效平抑出力波动、提升消纳能力;电网侧聚焦系统调节与韧性提升,在关键节点布局应用,承担各类辅助服务,同时推动独立储能电站加快发展,优化电网运行效率。

用户侧场景加速扩容,成为储能增长新引擎。储能已逐步渗透到工业园区、算力设施、商业综合体、通信基站等多元场景,从源网荷储协同调度、光储充一体化建站,到零碳园区、虚拟电厂、综合能源服务,储能正深度嵌入新型电力系统与城市能源运行全链条。同时,随着储能产业规模化发展与技术迭代升级,储能循环经济体系逐步完善,以“储能电池梯级利用-精细化拆解-有价金属高效回收”为核心的闭环产业链加速形成,既解决环保问题,又降低产业成本,成为储能产业的重要补充。

储能作为新型电力系统的压舱石,是推动能源转型向纵深发展的核心支撑。在这场产业变革中,国央企是引领行业发展、保障能源安全的关键力量,布局储能更是其主动开辟绿色转型新赛道的战略选择。而要让新型储能真正扎根基层、服务区域经济与民生用能,区县级国企正是打通落地“最后一公里”的核心载体与关键纽带,下一篇将聚焦区县级国企储能发展方向,详解基层国资如何在新型储能规模化浪潮中找准定位、发挥价值。

来源:城望研究院。若文中内容涉及版权问题或需引用授权,欢迎随时通过公众号后台留言与我们联系,我们将第一时间妥善处理。