一文速览丨解构城市更新“资金密码”:六类融资渠道全梳理

730中央政治局会议召开,未提及房地产却明确“高质量开展城市更新”,标志着城市发展逻辑从“增量扩张”转向“存量提质”。但城市更新项目投资大、周期长、收益慢,“钱从哪来”成为落地的关键难题。

过去40多年,我国经历了世界上规模最大、速度最快的城镇化进程,城镇化率从1978年的17.92%升至2024年的67%。根据国际经验,城镇化率突破60%后即进入成熟中后期阶段,城市建设发展随之进入从以外延扩张为主转向以内涵提升为主、从增量建设转向存量更新和增量调整并重的新阶段。

2019年12月,中央经济工作会议上,首次强调了城市更新的概念,2020年至2024年间对其表述持续强化。2024年底的中央经济工作会议,首次将“实施城市更新行动”列为2025年重点工作任务。2025年5月印发的《关于持续推进城市更新行动的意见》(以下简称“意见”)是指导实施城市更新行动的纲领性文件,标志着我国城市更新工作从试点探索迈向全面推进,城市更新已上升为国家战略。

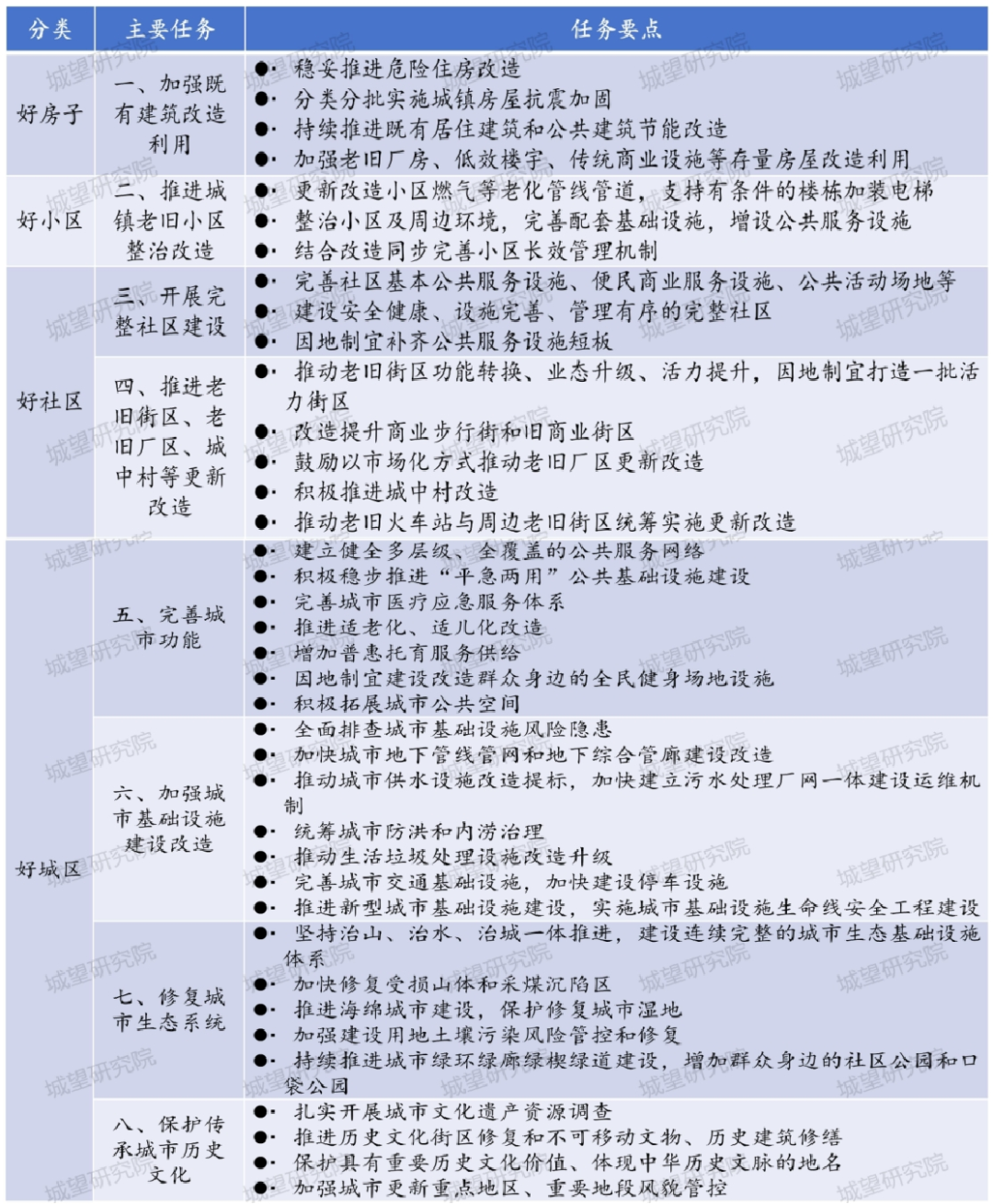

01 城市更新八大任务

根据《意见》,城市更新任务细分为八大领域(表1),突破了传统的碎片化思维,推进“好房子、好小区、好社区、好城区”四好建设,形成从单体建筑到城市生态的立体化治理格局。

表1:城市更新八大任务

02 城市更新资金困局

然而,当前多地城市更新项目推进过程中,资金问题已成为突出瓶颈,导致部分城市更新项目不得不从“计划表”变成“搁置项”。

项目资金需求规模庞大。城市更新涉及城市空间的全方位改造,需投入大量资金用于拆迁、安置及基础设施建设等。若涉及历史文化街区更新,还需叠加古建筑修缮、风貌保护、业态升级与文化场景营造等成本。例如,北京南锣鼓巷的更新项目,总投资超20亿元,涵盖建筑修复、景观提升、商业规划等多个方面。

“公益性”与“盈利性”平衡难。城市更新项目的收益来源主要包括土地出让金、物业租金、商业运营收入等,但受限于公共属性和市场环境,收益往往难以覆盖成本,且建设运营周期较长,往往需要5-10年,资金持续投入却难以快速回笼,导致资金占用成本居高不下。

地方财政支持有限。近年来地方财政压力加大,预算内资金对更新项目的支持力度受限。2024年全国地方政府一般公共预算收入增速仅4.2%,而城市更新相关支出需求同比增长15%,财政资金“僧多粥少”的矛盾突出。再叠加地方化债的硬指标,财政资金已难以覆盖城市更新项目的实际需求。

03 引“资”入阵,破解资金困局

城市更新需要大量资金资源要素的投入,单靠政府的投入是远远不够的。《意见》明确提出要“健全多元化投融资方式”,建立多元化、多层级的资金投入机制,围绕完善投入机制、提高投入效率,调动各方力量积极参与。

(一)政策性资金支持

1.中央预算内投资

中央预算内投资由国家发改委负责管理和安排的、用于固定资产投资的中央财政性建设资金,作为政府投资的一部分,不增加地方债务压力,无需偿还。2025年安排中央预算内投资7350亿元,重点解决民生短板问题,支持老旧小区及城中村房屋修缮、环境整治、配套设施完善等项目。

2.超长期特别国债

超长期特别国债是指期限大于10年的国债,用于支持一些重大项目建设的资金问题,不计入财政赤字,还本付息由中央承担,不增加地方负担。2025年超长期特别国债(20-30年)新增额度8000亿,重点倾斜城市更新,关注涉及国家战略性、长期性的项目。

3.地方政府专项债券

省级政府为有一定收益的公益性项目发行的、以公益性项目对应的政府性基金收入或专项收入作为还本付息资金来源的政府债券。2025年安排地方政府专项债券4.4万亿元,专项债额度中15%明确用于城市更新,单个项目最高可申请15亿元。

(二)财政资金补助

财政部、住房城乡建设部于2024年4月30日联合印发《关于开展城市更新示范工作的通知》明确,中央财政对示范城市给予定额补助。资金根据工作推进情况分年拨付到位。示范城市选拔采取竞争性评审的方式选拔确定,重点向基础工作扎实、条件俱备、积极性高的城市倾斜。

值得注意的是,具体项目上不得重复使用2023年增发国债资金、中央预算内投资、车购税资金、超长期特别国债等其他渠道中央财政资金。

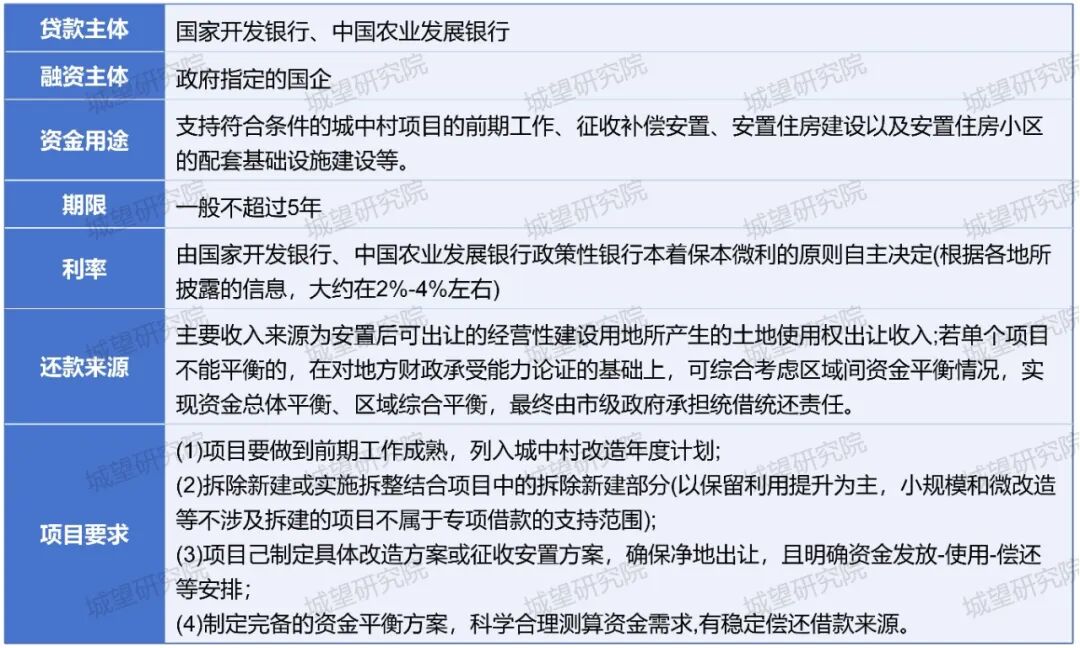

(三)城中村改造专项借款

根据住建部、财政部、中国人民银行、金融监管总局印发的《关于通过专项借款支持城中村改造工作方案》,城中村改造专项借款(表2)以城市为单位,由市人民政府承担统借统还责任,确定合格的地方国企(原则为市属全资国企)作为借款主体,向国家开发银行、中国农业发展银行两家政策银行申请的资金。

表2:城中村改造专项借款要点

(四)资本市场资金

1.城市更新基金

城市更新基金,以非公开方式向特定投资者募集资金,主要服务于城市更新建设项目,是一种利益共享、风险共担的基础设施建设投融资工具。城市更新基金从结构看,主要有两种形式:

(1)母子基金形式

当前各地多采用此架构,由地方政府财政部门或国资委牵头、当地国资(城投)公司代为出资人职责,社会资本通过城市更新基金募资的方式参与。母基金作为资金池统筹管理资金,为子基金提供支持;子基金针对具体项目设立,负责项目投资与管理。

(2)单一项目投资

由项目授权实施主体,联合建筑施工、产业运营等意向方发起设立。通过与各参与方的深度融合与孵化,对项目范围内收益水平满足证券化要求的固定资产进行更新与长期资产管理以实现物业价值提升,最终可让各类投资人以自持租赁或资产证券化等方式获取收益。

2.基础设施领域不动产投资信托基金(REITs)

《意见》明确“推动符合条件的项目发行基础设施REITs”。申报基础设施REITs的项目应当权属清晰、资产完整、运营稳定(运营时间原则上不低于3年)、收益良好,资产规模应满足要求,相关参与方应信用状况良好。其中,对于首次发行基础设施REITs项目,当期目标不动产评估净值原则上不低于10亿元(租赁住房项目和养老设施项目不低于8亿元)。

3.资产证券化产品

(1)城市更新ABS

ABS(资产支持证券)以项目产生的未来现金流(如租金收入、物业费、政府补贴等)为基础资产,通过结构化设计和信用增级,发行的标准化证券化产品,由证监会监管。如上海新天地更新项目,发行规模30亿元ABS,底层资产为商场租金、餐饮收益、停车费,设置优先/次级分层(9:1),优先级利率3.2%,次级由开发商自持,获取超额收益。

(2)城市更新ABN

ABN(资产支持票据)由企业在银行间债券市场发行的,以特定资产组合产生的现金流为偿付支持的债务融资工具,由中国银行间市场交易商协会监管。如重庆长滨片区更新项目发行ABN,将政府应收账款、土地出让远期收益作为增信措施,规模80亿元,期限15年,利率3.3%。

(五)商业银行创新产品

商业银行推出多元化贷款产品,覆盖城市更新全周期。如建设银行“城市升级贷”最长贷款期限达40年,允许以经营权质押替代传统抵押;恒丰银行聊城分行通过银团贷款模式,为聊城高新区长江路片区项目授信61.3亿元,覆盖拆迁补偿、安置房建设及商业开发全流程,开创“一贷到底”模式;工商银行以未来10年税收增量、租金收益为质押,为杭州未来科技城更新项目贷款50亿元,利率3.8%。

(六)政府与社会资本合作

当推土机的轰鸣让位于人文与生态的考量,当斑驳老墙与玻璃幕墙共同勾勒出城市的记忆与未来,“城市更新”早已不是简单的拆建,而是一场关于“焕新”的精细实践。而破解资金困局,正是这场实践的关键密钥。唯有多方携手、多源聚力,才能实现城市更新从“蓝图”到“实景”的落地。