注意!申报2025年中央预算内投资、专项债、国债项目,这些审计问题需关注!

中证鹏元

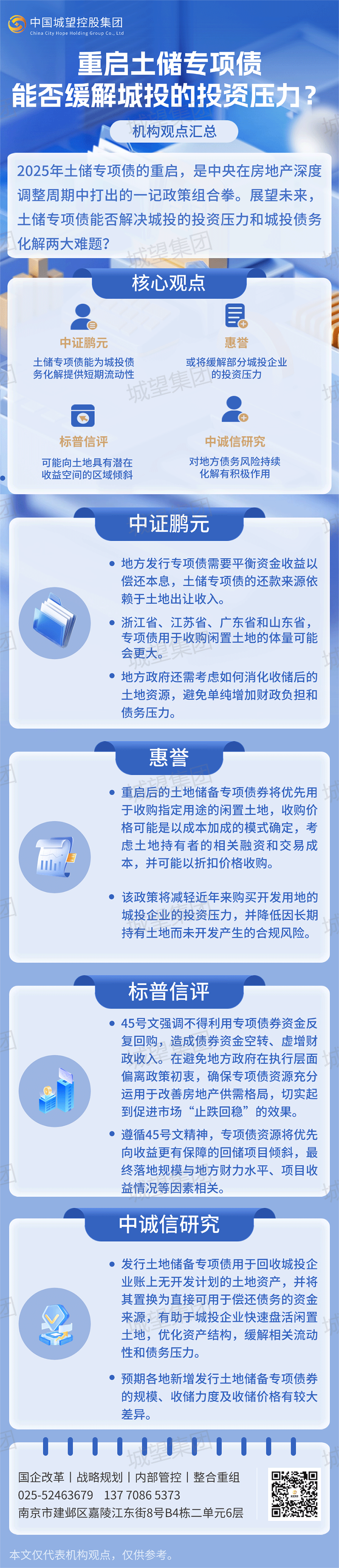

【土储专项债能为城投债务化解提供短期流动性,但需妥善处理消化收储后的土地】

2021年以来各地通过城投公司加杠杆补充地方财力以维稳土地市场,而城投托底拿地开工率低,土地闲置沉淀导致城投平台债务还本付息压力攀升。

通过发行土储专项债,地方政府能够以较低的成本筹集资金,以此偿还或替换城投公司过去因维持土地市场稳定而承担的高息债务,有助于减轻城投平台的债务负担。

2024年12月专项债省级“自审自发”开始试点,浙江省、江苏省、广东省和山东省此类土地依赖程度更高、城投拿地托底现象更为显著的省份,因其土地价值高、财政弹性足,专项债用于收购闲置土地的体量可能会更大。

需注意的是,地方发行专项债需要平衡资金收益以偿还本息,土储专项债的还款来源依赖于土地出让收入,地方政府还需考虑如何消化收储后的土地资源,避免单纯增加财政负担和债务压力,未来其成效仍取决于资产定价博弈、地方政府的资源整合能力及土地市场的复苏节奏。

惠誉

【中国重启土储专项债或将缓解部分城投企业的投资压力】

地方政府发行的土地储备专项债券将主要用于从持有土地的公司购买闲置土地。此外,该专项债券募集的资金还可用于开发待售土地(这是此前的常见用途),或购买存量商品房以改建为保障房。

用土地储备专项债券收购保障性住房的情况目前仍较为有限,但惠誉预计,将闲置商品房转化为保障房后,其中许多资产将被注入已经从事保障房开发和建设的城投企业中。

重启后的土地储备专项债券将优先用于收购指定用途的闲置土地,收购价格可能是以成本加成的模式确定,考虑土地持有者的相关融资和交易成本,并可能以折扣价格收购。

该政策将减轻近年来购买开发用地的城投企业的投资压力,并降低因长期持有土地而未开发产生的合规风险。城投企业可利用该笔政府提供的资金偿还债务、补充营运资本或投资新项目。具体的对信用状况的影响将视情况而定,但以接近原始对价的价格将土地置换成现金将提高城投企业的财务灵活性。

标普信评

【专项债资源更可能向土地具有潜在收益空间的区域倾斜】

自然资源部和财政部联合印发《关于做好运用地方政府专项债券支持土地储备有关工作的通知》(“45号文”)对运用专项债支持土地储备的收储范围、项目选择、收益平衡、监督管理等流程环节作出了清晰严格的要求,旨在引导各地规范开展土储专项债项目。

45号文承袭242号文,强调土储专项债应优先收回闲置土地,并明确2024年11月7日之后供应的土地不列入存量闲置土地范围。在项目选择方面,要求优先选择成熟度高、操作性强、预期效益显著、风险低的项目,说明专项债并非不考虑收益、无差别支持各类项目,各地政府应从项目风险和收益平衡的角度筛选符合要求的项目。

45号文提出,专项债资金可在同一土地储备项目内的不同地块之间调剂使用,以单个土地储备项目为单位保证收益平衡,这一点为实操提供了灵活性。例如,单一地块如果预期收益不足,地方或可通过组合项目满足收益平衡要求。此外,45号文强调不得利用专项债券资金反复回购,造成债券资金空转、虚增财政收入。此举旨在避免地方政府在执行层面偏离政策“初衷”,确保专项债资源充分运用于改善房地产供需格局,切实起到促进市场“止跌回稳”的效果。

遵循45号文精神,专项债资源将优先向收益更有保障的回储项目倾斜,最终落地规模与地方财力水平、项目收益情况等因素相关。如广东省专项债发行文件所示,闲置土地回收的预期收益依赖于未来年份的土地出让净收入。这表明,随着市场回稳,土地的潜在增值空间越大,对专项债本息的覆盖能力越强,才更符合“预期效益显著、风险低”的标准。因此,专项债资源更可能向土地具有潜在收益空间的区域倾斜。

根据政府工作报告,今年安排的4.4万亿元专项债券将综合用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等方面,土地回储只是其中之一。对于有限的专项债资源,各地政府将在推动经济发展和解决存量问题之间寻求平衡。财力相对充裕的地区更有能力将资源投入土地和商品房回储方面,尤其是“自审自发”试点省份的政策力度值得关注。

中诚信研究

【回收存量闲置土地专项债再度发行,对地方债务风险持续化解有积极作用】

从本次广东省专项债收储结果来看,土地权利人为城投企业的比例约占四成,且整体折价力度不大。发行土地储备专项债用于回收城投企业账上无开发计划的土地资产,并将其置换为直接可用于偿还债务的资金来源,有助于城投企业快速盘活闲置土地,优化资产结构,缓解相关流动性和债务压力。

专项债用于土地储备可以增强地方政府资金流动性,填补地方政府有专项债发行额度但缺乏合适项目的空缺,提高专项债的使用效率,缓解财政资金压力,有助于地方政府安排化债资金。同时,通过发行专项债回收城投企业土地,推动城投企业债务转移至地方政府,是地方政府主动阔表减轻城投企业压力的表现,对当前地方债务风险持续化解有积极作用。

虽然2024下半年以来财政部、自然资源部等出台政策已扫清专项债发行重新用于土地储备的障碍,2025年初广东、北京等地的发行亦给其他省市带来积极的示范,但土地储备仅为新增专项债券用途,本质上并未提升地方政府债务限额,新增用于土地储备的专项债券势必挤占地方政府用于其他项目的专项债券新增发行空间。

对于本身财政实力偏弱,地方债务新增空间较小的省份,新增专项债券发行亦在规模上存在局限性,且对当地债务管理和专项债资金分配提出更高的要求。预期各地新增发行土地储备专项债券的规模、收储力度及收储价格有较大差异,仍需对后续发行情况保持关注。