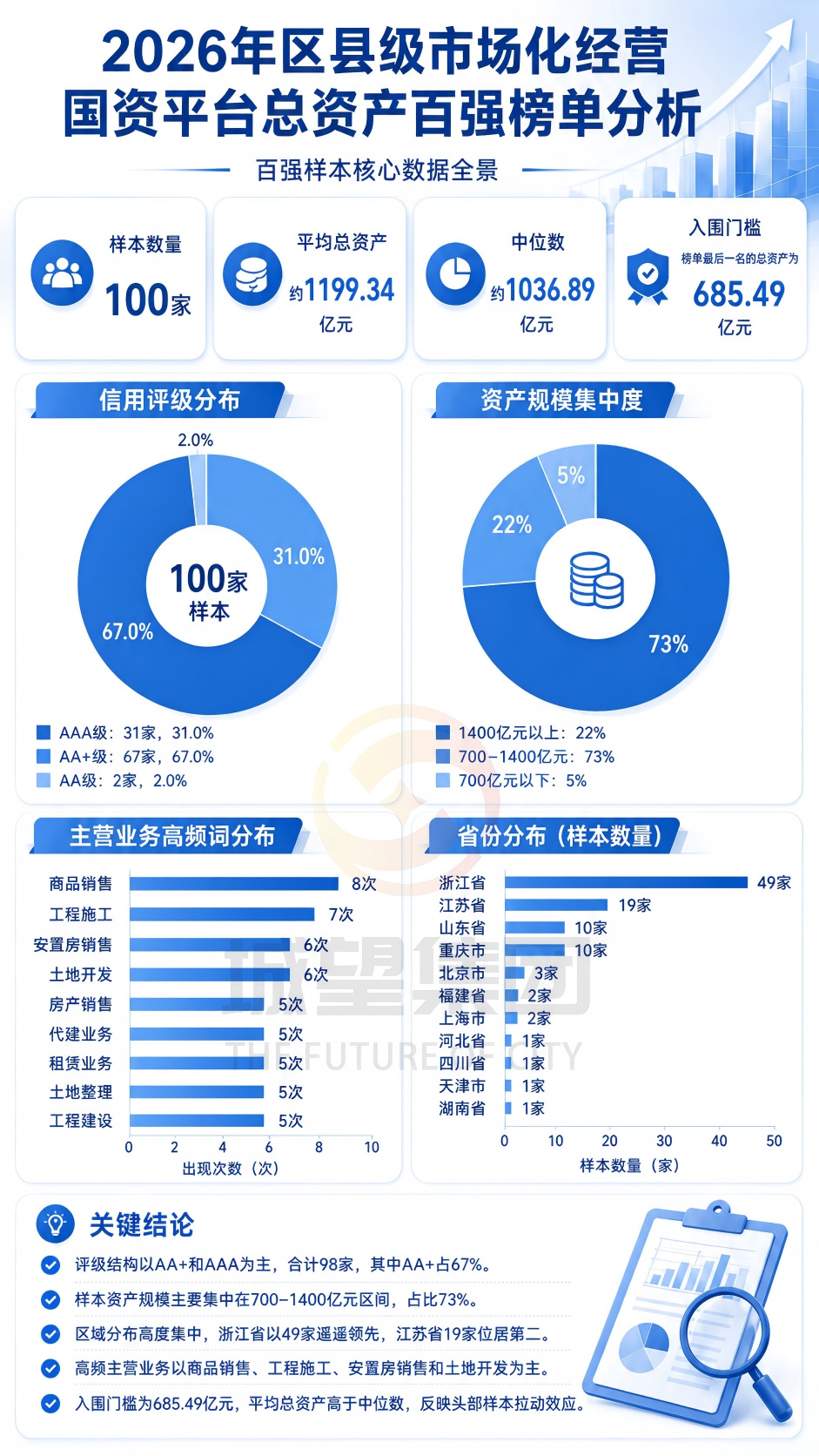

重磅发布!2026年开发区市场化经营国资平台总资产百强榜单

城望研究院以市场化经营国资平台为统计样本,核心逻辑在于为各地国企探寻真实转型路径、搭建对标参照体系。纵观市场化经营主体的发展实践,可持续、高质量的市场化转型脉络,正蕴藏于其成熟的主营业务架构之中。其以产业运营为战略锚点、以管理升级为坚实支撑、以价值创造为根本导向的业务发展逻辑,为城投行业破除路径束缚、破解转型困局提供了可复制、可落地的实践范本。

2026年开发区市场化经营国资平台

总资产百强榜单

榜单解读

从资产规模来看,开发区市场化经营国资平台资产规模显著低于地市级榜单,入围门槛100亿元。一是南京扬子国资投资集团有限责任公司总资产高达4524.83亿元,且榜单总资产前三名都处于3000亿元以上,体现了开发区头部的强劲实力;二是开发区市场化经营国资平台总资产平均值(743.35亿元)高于中位数(495.25亿元),表明头部平台有明显的拉动作用,但偏离程度小于地市级;三是绝大多数国资平台集中在300亿-1000亿区间,整体资产分布集中且相对均衡。

从主营业务来看,开发区市场化经营国资平台业务呈现多元化特征,以商品销售、工程施工、土地开发、房产销售等业务为主。商品销售/贸易、租赁业务各出现29次(占比33.72%),房产销售25次(占比29.07%)、土地开发16次(18.6%),现阶段开发区国资平台核心营收仍以传统城建开发类业务为主,产业投资、园区运营、产业服务等深度市场化业务占比不高;同时,“贸易+租赁”成为最主要的市场化现金流来源,为长远开展产业培育、做实园区综合服务筑牢坚实基础。

从信用评级来看,86家开发区平台整体信用资质处于“中等偏上”区间,以AA+为主力,AAA头部平台较少,信用分层较为显著。AA+评级占主导地位(占比47.7%),是最主流评级,AAA评级数量较少(占比20.9%),AA评级数量合理(占比31.4%)。其中AAA级平台高度集中于高资产规模、国家级园区,信用与实力强绑定;AA+级为过渡型主体集中区,信用资质分化明显;AA级平台则多为“中小规模+区域型”。

从区域分布来看,开发区市场化经营国资平台区域分布高度集中于东部沿海,华东占比近半、东部合计近6成,江苏、浙江、山东、陕西形成第一梯队,长三角是平台最密集区域。同时区域分化显著,东部平台数量是中西部之和的1.5倍,开发区平台数量与区域经济强度高度正相关。中西部崛起明显:西北、华中合计占25.6%,以西安、武汉、郑州、长沙等国家级新区/高新区为核心载体。

来源:城望研究院。若文中内容涉及版权问题或需引用授权,欢迎随时通过公众号后台留言与我们联系,我们将第一时间妥善处理。