一文速览丨从烂尾到重生:国企如何用共益债盘活烂尾楼?

江苏省首例通过社会资本共益债实现重整的项目——朗园,被宣布已全面回归市场。该项目成功运用了“公益债+国资代建”的创新模式,有效破解了烂尾楼难题,为各地在化解房地产风险方面提供了可借鉴的范例。一场烂尾楼的涅槃重生就此精彩上演,那么,共益债到底是什么“神仙工具”?

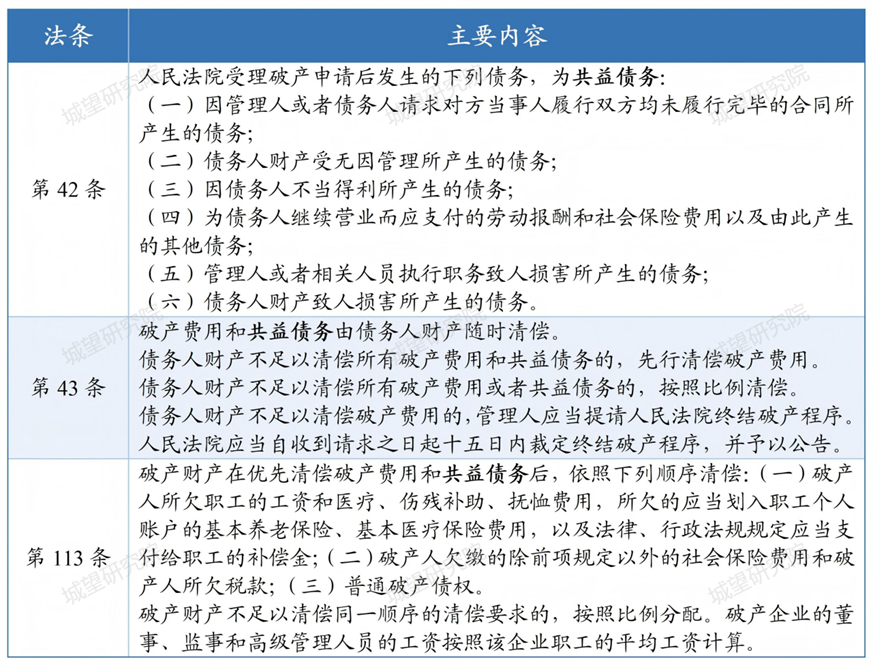

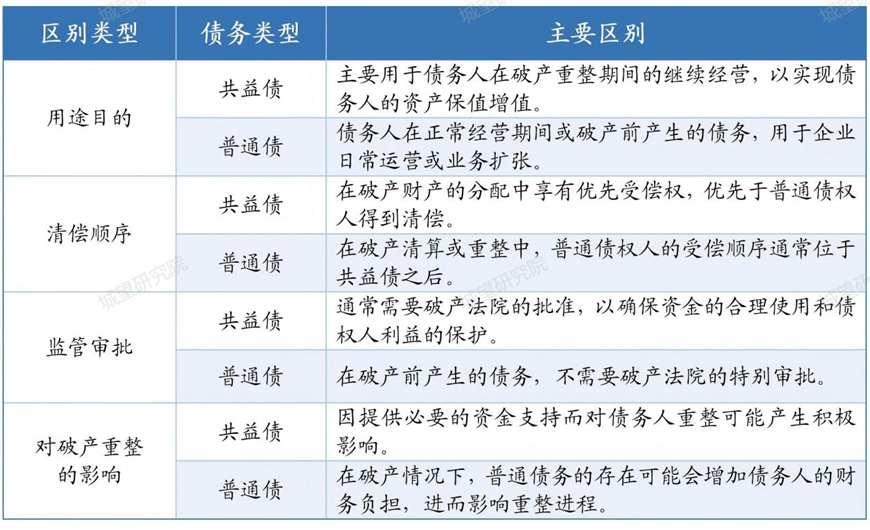

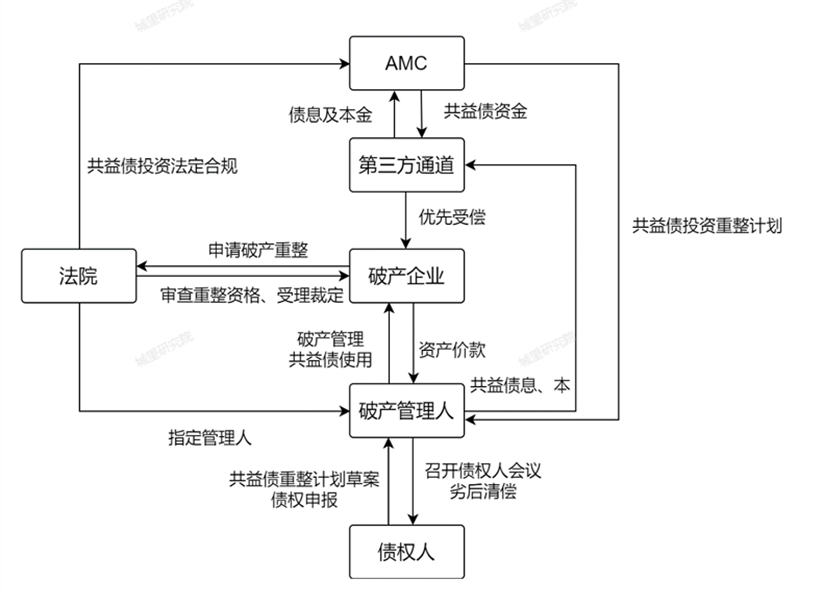

相比于普通债权,共益债投资因具备法定优先性,在退出机制与资金安全方面具有明显优势。(表2)。 表2:共益债VS普通债 02共益债投资的基本模式与适用场景 (一)基本模式 一般的,共益债投资通常需满足以下要件: Ø时间要件:借款发生在法院受理破产申请之后; Ø程序要件:借款性质需经债权人会议表决通过或人民法院裁定认可; Ø实质要件:借款用途必须为维持企业运营或推动项目续建。 在具体操作中,投资人一般建立第三方通道投放资金,共益债资金经信托通道转至企业破产管理专项账户,用于企业产出和持续经营,企业以经营期间的收入支付管理费用和抵押债权等优先债权后,经第三方通道优先偿付共益债本息(图1)。 图1:共益债投资模式 (三)国企参与共益债模式的创新运用 在朗园项目的重建过程中,海门区属国企江苏海晟控股集团旗下的海泰置业担任了全程的代建代管重任。海晟集团董事长许佳华坚定地表示,国企的介入带来了透明化的工地管理,确保了施工流程的完全公开,安全隐患得到了实时预警,同时工程质量实现了全程追溯。 这一案例不仅在江苏省内首创社会资本共益债重整的成功模式,为当前复杂经济环境下的类似项目提供了宝贵经验,更通过“国资代建+民资注资”的协同机制,实现了国企与民资的双向赋能。该机制不仅稳定了市场预期,还提高了管理效能,为盘活存量地产项目探索出了一条资本与管理协同的新道路。此外,海门法院的裁定使得小额债权人(76户业主)获得了优先受偿权,从而从根本上解决了复杂的债务问题,预计首批业主将于2026年迎来收房的喜悦。 03共益债投资模式的实践难点与应对建议 实践中,共益债模式落地的案例并不那么常见,核心原因在于面临多重操作难点: 资金用途“卡得死”但项目需求“绕不开”。共益债作为法律明确规定的一类债权,其资金用途具有严格的法定边界,但在破产重整实践中,项目往往存在复杂的历史遗留问题,如拖欠工程款、前期违规费用等,且涉及债权人、原股东、施工方等多方主体的多元诉求,导致重整过程中需要支付的资金用途极为复杂。部分资金用途,如偿还历史欠款、支付违规罚款,可能无法满足共益债的法定要求,进而导致该部分资金后续难以享受优先受偿权,但这部分资金的支付又往往是化解历史矛盾、确保施工方复工、推动重整程序顺利推进的前提条件。 偿债顺序“排得后”,抵押债权“让不动”。根据《企业破产法》规定,共益债虽然优先于普通债权清偿,但劣后于担保债权清偿,而在房地产项目破产重整中,大部分项目的资产已抵押给金融机构或涉及大额工程欠款,通过项目测算发现,许多项目的可变现价值甚至无法全额覆盖法定优先债权与抵押债权,导致共益债的还款来源存在严重缺口。即便部分项目测算时可覆盖,但由于销售资金需优先用于偿还抵押债权,且房地产项目销售周期长、市场行情波动大,共益债投资人仍需承担“销售不及预期导致本息无法按时回收”的风险。综合来看,共益债项目在无担保债权或担保债权金额极小的项目中推进相对容易。 各方“都要管”,项目“难做主”。在买断式破产重整项目中,投资人通常全额收购项目资产或股权,可自行决策项目运作与盘活策略,利益主体相对单一,决策效率较高。但在共益债模式下,项目涉及债权人、原股东、破产管理人、法院及共益债投资人等多方主体,各方利益诉求差异显著,导致投资人对项目的实际管控力有限,一旦遭遇市场变化或突发情况容易因意见分歧陷入僵局。因此建议投资人通过股权隔离至信托计划、明确约定降价权、章证照共管、项目第三方管理等措施,实现项目相对独立运作和第三方独立受托管理,降低多方博弈带来的风险。 周期“拉得长”,后续资金“跟不上”。共益债资金通常采用分期提取的方式投放,以控制资金使用成本与闲置风险,但房地产项目等破产重整项目普遍具有周期长、资金需求持续的特点,对投资人资金实力、履约能力要求高,实践中易出现后续资金不到位问题。因此,需在测算阶段预留充足资金缓冲空间。 来源:城望研究院根据公开资料梳理、创作而成。若文中内容涉及版权问题或需引用授权,欢迎随时通过公众号后台留言与我们联系,我们将第一时间妥善处理。