随着 35 号文、47 号文、99 号文、226 号文等一系列聚焦防范化解政府隐性债务的政策文件相继出台,我国对地方政府隐性债务的管控力度持续加大。其中,精准界定项目投资属性,已成为防范化解地方政府隐性债务风险的核心关键环节。

为此,需进一步厘清政府投资项目与国有企业投资项目的权责边界,精准匹配各类投资项目适用的管理模式,全面排查并明晰投资项目推进中的政策风险,坚决守住不触碰 “政府隐性债务” 红线的底线。

01

辨内涵——什么是政府投资项目?什么是国企投资项目?

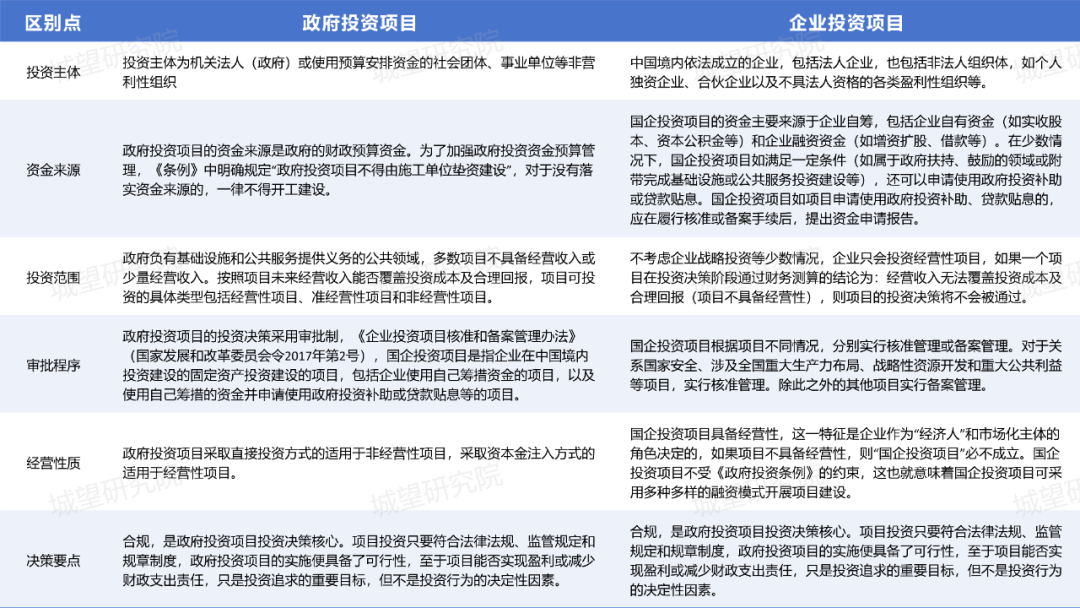

《国务院关于投资体制改革的决定》(国发〔2004〕20号)将固定资产投资主体划分为“政府投资”及“企业投资”。首先,什么是政府投资?2018年国务院颁布的《政府投资条例》(中华人民共和国国务院令第712号)(以下简称《条例》)第二条“本条例所称政府投资,是指在中国境内使用预算安排的资金进行固定资产投资建设活动,包括新建、扩建、改建、技术改造等”,《条例》第九条规定了政府投资项目是指政府采取直接投资方式、资本金注入方式投资的项目,明确政府投资资金应当投向市场不能有效配置资源的社会公益服务、公共基础设施、农业农村、生态环境保护、重大科技进步、社会管理、国家安全等公共领域的项目,以非经营性项目为主。政府投资资金按项目安排,以直接投资方式为主;对确需支持的经营性项目,主要采取资本金注入方式,也可以适当采取投资补助、贷款贴息等方式。所谓国企投资项目,根据《企业投资项目核准和备案管理办法》(国家发展和改革委员会令2017年第2号),国企投资项目是指企业在中国境内投资建设的固定资产投资建设的项目,包括企业使用自己筹措资金的项目,以及使用自己筹措的资金并申请使用政府投资补助或贷款贴息等的项目。按照“谁投资、谁决策、谁收益、谁承担风险”的原则,政府投资由政府进行决策,政府出钱投资,投资收益由政府享有,相应的债务和投资风险由政府承担,投资形成的资产产权归政府所有。企业投资则由企业进行投资决策(根据项目情况由政府核准或备案),企业出钱投资,投资收益由企业享有,相应的债务和投资风险由企业承担,投资形成的产权归企业所有。表1:政府投资项目与企业投资项目的区别

政府投资项目与国企投资项目的相同之处则表现在投资方式上,《中央预算内投资补助和贴息项目管理办法》(国家发展和改革委员会令第45号)中指出,所谓投资补助是指国家发改委对符合条件的地方政府投资项目和国企投资项目给予的投资资金补助,而贴息是指国家发改委对符合条件且使用了中长期贷款的投资项目给予的贷款利息补贴,这两者均为无偿投入。

从该管理办法中可以看出,无论是政府投资项目还是国企投资项目都可以采用投资补助和贷款贴息这两种方式进行项目投资,而这不作为区分是否为政府投资项目的标准。

政府投资项目是政府使用财政预算资金投资的项目,如果项目由国企实施,但财政没给钱,就不是政府投资项目?答案是否定的。实质上,如果某项目本应由财政安排预算资金实施,但由于政府没钱而安排给城投筹资建设,该行为属于违规行为,且极易构成政府隐性债务。2021年11月出台的《贵州省政府投资项目管理办法》即明确”地方政府不得将应由政府出资建设的项目交由企业筹资建设”。2022年,湖南《规范政府性投资项目决策和立项防范政府债务风险的管理办法》更是指出:国有投融资公司投资建设的非经营性固定资产投资项目,必须使用财政资金、政府债券资金,不得违规使用市场化融资新增政府隐性债务。根据《关于贯彻国务院关于加强地方政府融资平台公司管理有关问题的通知相关事项的通知》指出公益性资产是指为社会公共利益服务,且依据有关法律法规规定不能或不宜变现的资产,如学校、医院、公园、广场、党政机关及经费补助事业单位办公楼等,以及市政道路、水利设施、非收费管网设施等不能带来经营性收入的基础设施等。《关于进一步增强企业债券服务实体经济能力严格防范地方债务风险的通知》(发改办财金〔2018〕194号)要求:“申报企业拥有的资产应当质量优良、权属清晰,严禁将公立学校、公立医院、公共文化设施、公园、公共广场、机关事业单位办公楼、市政道路、非收费桥梁、非经营性水利设施、非收费管网设施等公益性资产及储备土地使用权计入申报企业资产。”《中共中央国务院关于防范化解地方政府隐性债务风险的意见》(中发〔2018〕27号文)明确规定,严禁将公立学校、公立医院、公共文化设施、公园、公共广场、机关事业单位办公楼、市政道路、非收费桥梁、非经营性水利设施、非收费管网设施等公益性资产注入国有企业,不得将储备土地作为资产注入国有企业,不得将预期土地出让收入作为国有企业偿债资金来源。针对非经营性项目或称纯公益性项目,政府具有建设和供给的责任,政府应采取直接投资方式,安排财政资金实施这些项目。如果交由企业先行筹资实施,政府后付款,就会形成政府隐性债务。Q3:哪些政府投资项目有可能转化为企业投资项目实施?1.项目为经营性项目,项目经营收益能够覆盖投资成本并获得合理回报。准经营性项目需有政府合法合规补贴。2.非经营性项目或纯公益性项目不宜由企业实施。如由企业实施应充分论证说明合理性、企业自有资金的实力,以及是否会形成政府隐性债务。3.对于非经营性项目与经营性项目打包实施的,应确保政府匹配经营资源的合法合规性。4.以企业自有资金作为项目资本金,无需接受政府资本金注入。在项目建设期,政府可以给予项目投资补助和贷款贴息;在运营期,政府可以合法合规予以运营补贴。但项目无政府直接投资或资本金注入。5.企业具有自有资金的出资能力。如为国有企业,应注意区别国企自主投资资金、财政投资资金和接受财政管理资金的区别。由国企实施的项目,在所有的政府投资计划规划或项目文件中,均无项目实施方式为政府投资的表述。还要注意,国企出资不能是债务性资金。来源:城望研究院根据公开资料梳理、创作而成。若文中内容涉及版权问题或需引用授权,欢迎随时通过公众号后台留言与我们联系,我们将第一时间妥善处理。