城投融资进一步收紧?城投闯关“真转型”

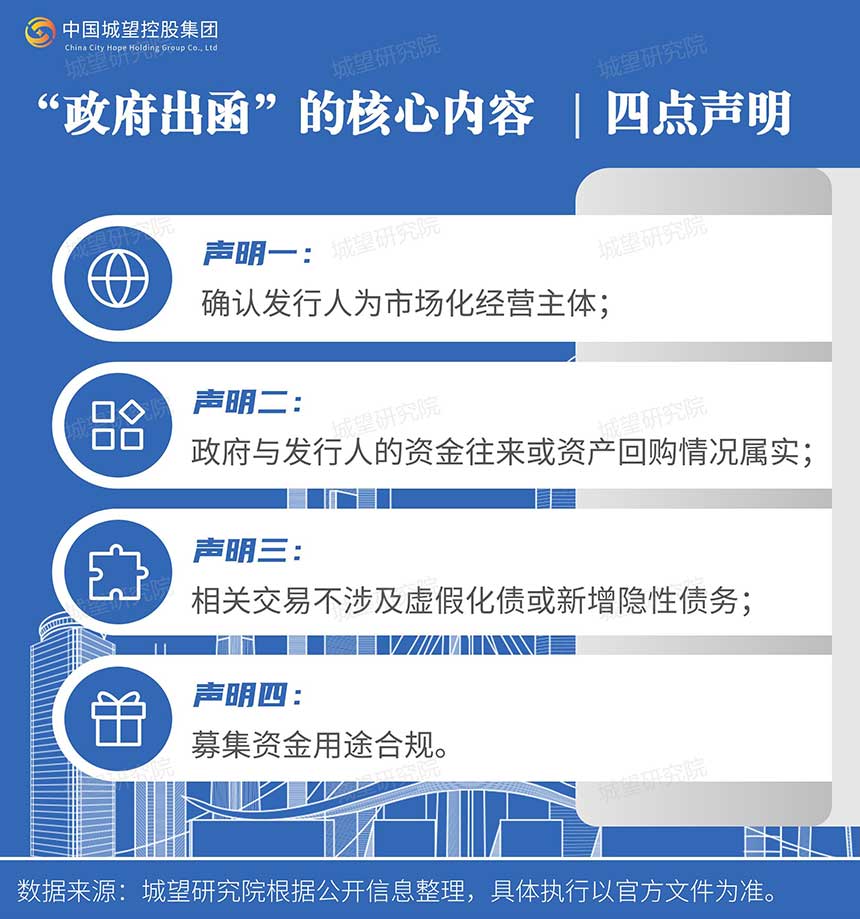

根据文件披露,“政府出函”的核心内容包括以下四点声明:

此外,发行人需在募集说明书中明确“地方政府不承担偿债责任”,彻底切割政府信用背书。

一、政策脉络和演进

“政府出函”机制始于2023年四季度“35号文”发布后,最初仅针对名单外城投企业。但2024年下半年起,交易商协会将适用范围扩大至所有与政府存在资金往来的产业类主体(如近期泸州老窖集团案例),交易所亦跟进要求“退名单”企业补函。这一调整反映出监管对“疑似城投”主体的穿透式审查,模糊地带的融资通道被全面封堵。

二、政策传导下的市场影响

一方面,供给端结构性收缩。从数据看,2025年3月城投债发行量虽环比增长63%,但同比仍下降14.9%,净融资额转负(-515.82亿元),14个省份陷入融资净流出。新规若落地,弱区域区县级平台、产业转型不彻底的地方国企将首当其冲。例如,山东、贵州等地部分企业已出现票据逾期,债务滚续压力骤增。

另一方面,存在分化与转型机遇。政策对高层级、强财政区域形成利好。以重庆为例,其通过战略重组整合重庆发展投资公司,剥离非核心资产并注入交通、设计等主业资源,成功发行10年期低息债(票面2.33%),成为“政府出函”框架下的合规标杆。反之,依赖贸易收入充抵产业指标的“伪产投”企业(如仪征恒源产投)则面临债券终止发行的困境。

三、争议与未来展望

政策边界待厘清

尽管监管强调“政府出函”仅为合规免责工具,但实操中可能衍生两类矛盾:一是地方政府或通过“声明市场化”规避责任,实质性偿债压力仍向财政传导;二是产业类主体融资成本攀升,或倒逼其转向非标等隐蔽渠道。

城投融资有紧有松

此前城投债的融资政策已经较紧,债券新增更严格,符合化债的政策方向,但显然不是禁止新增。中金公司固收研究团队认为,3号指引在城投债审核细节上有紧有松。紧在加强“335”指标等细节披露要求;强调城投平台评估自身经营和偿债能力后审慎确定公司债券申报方案;新增对于贸易业务和多元分散业务的要求,遏制城投发行人仅通过简单的扩充贸易业务转型、或过度拼合转型;引入更多财务指标约束。松在明确允许资质良好的城市建设企业发行人可以将募集资金用于手续合规、收益良好的项目建设。

城投存亡的关键变量

新规或将加速城投分化:名单内城投凭借政策庇护维持融资能力,而名单外企业则需通过资产重组、经营性现金流提升实现“真转型”。例如,交易所3号指引已严控贸易收入占比及EBITDA质量,未来“产投化”路径需更注重实体产业造血能力。据统计,各地声明“市场化经营主体”的城投公司作为转型发展“排头兵”,申报发行产业债的数量明显增加,但是被认定为转型成功而获批发行产业债的相对较少。原因在于对“真转型”的界定不一,例如转型定位、造血能力、化债能力和资金平衡等,或未满足发行产业债的相关条件(例如“335”指标)。

此次政策调整标志着城投债市场从“控增量”向“调结构”的深层转变。需重点关注两类主体:一是获得政府背书的高层级平台;二是具备产业协同优势的转型企业。而弱资质城投的生存空间或将进一步收窄,区域信用分层现象恐加剧。市场参与者需动态跟踪政策执行尺度,警惕“出函依赖”背后的隐性风险。